Flash Note

Le principali convinzioni di Carmignac Portfolio Global Bond

- Data di pubblicazione

-

Lunghezza

8 minuto/i di lettura

Il contesto attuale, caratterizzato da tassi di interesse in aumento, inflazione elevata e crescenti rischi geopolitici, rappresenta una sfida importante per la maggior parte degli investitori obbligazionari. In tale contesto, e per destreggiarsi in questo nuovo ordine geopolitico e monetario, è quindi fondamentale essere in grado di investire in tutti gli asset obbligazionari e valutari.

Filosofia di investimento e principali punti di forza

Riteniamo che Carmignac P. Global Bond disponga degli strumenti per affrontare queste sfide macroeconomiche e finanziarie, in particolare attraverso:

-

- un universo di investimento globale, che ci consente di identificare le tendenze macroeconomiche a livello mondiale. Ciò ci permette di investire in tutte le aree geografiche e di beneficiare di qualsiasi asincronia macroeconomica tra tutti gli asset idonei;

- una grande quantità di fonti di alpha in tutti i sottosettori obbligazionari, compresi tassi di interesse, strategie valutarie e nel credito, sia sui mercati sviluppati che su quelli emergenti;

- un processo di investimento flessibile e privo di vincoli che mira a "cavalcare i cicli economici", che si avvale sia di strategie long che short per ottimizzare la performance, mitigando allo stesso tempo il rischio in tutte le condizioni di mercato, consentendoci di far fronte alle attuali sfide dei nostri clienti. In sintesi, le nostre principali linee guida sono le seguenti:

- un universo di investimento globale, che ci consente di identificare le tendenze macroeconomiche a livello mondiale. Ciò ci permette di investire in tutte le aree geografiche e di beneficiare di qualsiasi asincronia macroeconomica tra tutti gli asset idonei;

In sintesi, le nostre principali linee guida sono le seguenti:

- duration modificata -4 to 10.

- esposizione al credito strutturato 0 to 10%.

- strumenti derivati del credito: da 0% al 30% (su indici iTraxx e CDX);

- valute: le strategie valutarie possono essere sia un driver di performance che uno strumento di gestione dei rischi.

Infine, il Gestore del Fondo si avvale dei contributi apportati dall’intero team di professionisti degli investimenti obbligazionari di Carmignac, costituito da circa 20 persone e che comprende analisti, economisti e gestori di portafoglio.

Tendenze macroeconomiche attuali

Man mano che i rischi geopolitici diventano sempre più localizzati, tornano a presentarsi le sfide che l’economia globale stava già affrontando prima dell’escalation della guerra tra Russia e Ucraina.

In sintesi, a fronte di un’inflazione maggiore, persistente e diffusa, di un atteggiamento restrittivo da parte dele Banche Centrali, dell’aumento dei rendimenti, del rallentamento della crescita globale e delle incertezze geopolitiche, il rischio di “slowflation” è più reale che mai. Considerate queste prospettive, abbiamo identificato tre preoccupazioni principali che affliggono e continueranno ad affliggere gli investitori nei prossimi mesi.

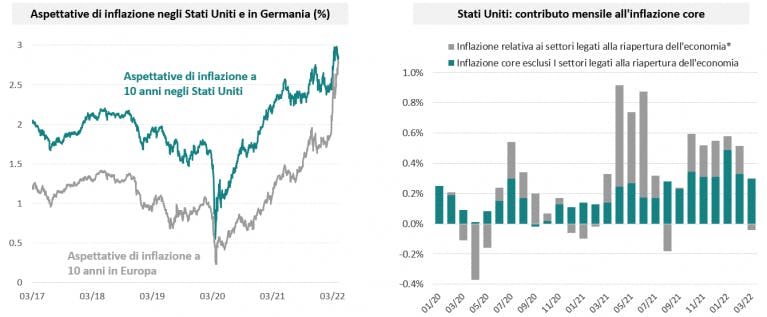

1. Con il passare del tempo, l’inflazione a livello globale sta diventando sempre più duratura

L’ultimo decennio è stato nettamente caratterizzato da un trend di bassa crescita globale e di pressioni deflazionistiche. Sono anche queste pressioni deflazionistiche che hanno guidato le politiche molto accomodanti della maggior parte delle Banche Centrali, a cui ci siamo comodamente abituati. Di conseguenza, nell’ultimo decennio (conclusosi nel 2020-2021), da un lato i mercati obbligazionari hanno proseguito il loro trend al rialzo, mentre dall’altro le materie prime e alcuni panieri valutari, ad esempio, hanno registrato performance poco brillanti (in termini relativi).

Questo scenario globale è cambiato radicalmente negli ultimi tempi. Ciò a cui abbiamo assistito negli ultimi mesi è che l’inflazione nel suo complesso non solo è aumentata, ma si è anche diffusa (in termini di settori coinvolti). Non è più circoscritta ad alcuni settori esposti all’impatto della crisi sanitaria, ma ormai comprende aree e categorie in cui i tassi elevati di inflazione tendono a persistere più a lungo, diventando quindi più duraturi in prospettiva futura.

A ciò si aggiungono le pressioni sui costi, in particolare legate ai prezzi delle materie prime e alle interruzioni delle catene di approvvigionamento, a seguito della crisi tra Russia e Ucraina, o alle politiche “zero Covid” di lockdown della Cina. Questi fattori stanno indubbiamente esercitando ulteriori pressioni su questa tendenza alla volatilità già esistente.

Prevediamo ormai che l’inflazione possa superare i livelli massimi prima di registrare un’inversione di tendenza, attestandosi costantemente al di sopra della soglia del 2% per tutto il 2022 e nel 2023.

-

Fonte: Carmignac, Bloomberg, 07/04/2022

Pertanto, in un contesto di aumento dei tassi di interesse, ma di inflazione che resta costantemente elevata, gli investitori obbligazionari hanno a loro disposizione poche alternative nel breve periodo che possano contribuire a superare la fase turbolenta. Certamente, le materie prime o gli asset indicizzati alle materie prime (come ad esempio panieri selezionati di valute) si sono finora dimostrati vincenti.

Ricadute sul mercato: riteniamo che nel contesto attuale l’aspetto saliente sia l’inevitabile atteggiamento restrittivo della Federal Reserve. Infatti, la Fed è intenzionata ad abbassare l’inflazione a tutti i costi, con ricadute dirette quali rallentamento della crescita, conseguente deprezzamento dei titoli azionari, e probabile ulteriore aumento degli spread del credito. In effetti, per il momento pare che le Banche Centrali abbiano effettuato la scelta tra inflazione e crescita.

2. Il “superciclo delle materie prime” rispecchiato nei panieri valutari

Come accennato in precedenza, le materie prime seguono tendenze di “superciclo”, che tendono a essere “più lunghe di” e “meno correlate” ai cicli economici. L’ultimo superciclo delle materie prime (2002 – 2008), ad esempio, è stato prevalentemente guidato dalla domanda (quest’ultima si è autoalimentata attraverso la “super crescita” economica della Cina, e ovviamente quella dei paesi emergenti nel loro complesso).

Ci troviamo al momento nella fase iniziale di una nuova crescita delle materie prime, trainata dall’offerta, che a nostro avviso è iniziata nel 2020, e che molto probabilmente guiderà il nuovo contesto macroeconomico, caratterizzato in particolare da inflazione più alta e atteggiamento più restrittivo delle Banche Centrali (quanto meno nel breve termine), ecc.

E mentre i recenti eventi geopolitici hanno rafforzato “tatticamente” questo superciclo rialzista delle materie prime (un buon esempio sono i prezzi di gas e petrolio, ma anche delle materie prime agricole dato che cereali e fertilizzanti sono tra i più esposti al conflitto russo in Ucraina), sul lungo periodo le materie prime saranno sostenute anche dalla transizione ecologica. Detto questo, al momento manteniamo un atteggiamento prudente nei confronti della situazione in Cina, dato che la politica “zero Covid” del paese potrebbe penalizzare direttamente la domanda di materie prime e quindi i prezzi.

Infine, riteniamo che il super trend delle materie prime sia destinato a protrarsi, indipendentemente da qualsiasi fluttuazione a breve termine dei prezzi di gas e petrolio, dalla domanda della Cina su cui incide il rallentamento, o da eventi sorprendenti in ambito geopolitico.

Ricadute sul mercato: i paesi dell’America Latina, ad esempio, hanno beneficiato dell’aumento dei prezzi di petrolio e gas, ma anche di quelli delle materie prime agricole (ovvero mais, frumento, semi di soia, ecc.) a seguito delle interruzioni della produzione in Ucraina, che era uno dei principali paesi produttori di grano e mais a livello mondiale. Pertanto, paesi come Brasile, Cile, Colombia, Uruguay, Messico si sono posizionati tra i paesi favoriti.

I primi asset ad aver reagito sono infatti le valute strettamente correlate ai cicli delle materie prime e fortemente liquide. Le valute dell’America Latina, ad esempio, hanno infatti sovraperformato quelle degli altri paesi emergenti, soprattutto all’apice della crisi (ma non solo in questo periodo).

Questo apprezzamento ha favorito la performance del nostro Fondo Carmignac Global Bond e della sua strategia, grazie al posizionamento a lungo termine nelle strategie valutarie nel corso del primo trimestre del 2022 (sia ad esempio posizioni lunghe nelle valute dell’America Latina correlate alle materie prime, o posizioni lunghe nel dollaro canadese, o posizioni corte nello yuan e in altre valute asiatiche correlate). Facciamo presente che in un’ottica tattica abbiamo deciso di prendere profitti nelle nostre principali posizioni valutarie indicizzate alle materie prime.

3. Desincronizzazione a livello geografico e differenziale di crescita

L’orizzonte macroeconomico non appare esattamente lo stesso per ciascuno dei principali blocchi economici e aree geografiche, sia in termini di prospettive di crescita, aspettative di inflazione o politiche monetarie.

Inoltre, mentre da un lato il protagonista del primo trimestre del 2022 è il mercato obbligazionario, caratterizzato in particolare dall’apprezzamento trimestrale più significativo per i rendimenti dei Treasury statunitensi a 2 anni, dall’altro la maggior parte dei paesi appartenenti ai mercati emergenti sta lasciando intravedere la fine del ciclo di rialzi dei tassi.

A tale proposito, le Banche Centrali dell’America Latina, ad esempio, sono state le prime a porre fine all’allentamento monetario già nel primo trimestre del 2021.

Questa prospettiva, rispetto al livello attuale dei rendimenti e all’andamento dei tassi di interesse in prospettiva futura, è di ulteriore sostegno agli asset locali a medio e lungo termine (a nostro avviso in primis alle materie prime).

L’inflazione rappresenta un altro esempio del protrarsi della desincronizzazione (ma anche strettamente legata alla crescita globale e alle politiche delle Banche Centrali). Si osserva, ad esempio, che nei paesi asiatici (o anche in altre aree geografiche a livello mondiale, come Israele) l’inflazione resta piuttosto bassa; mentre continuiamo a ritenere che l’inflazione a livello globale intaccherà le prospettive di crescita globali, è anche vero che in qualche modo la situazione è diversa da paese a paese.

Infine, anche i dati sul PIL e gli indicatori prospettici appaiono contrastanti.

- Da un lato vi sono Stati Uniti e Canada che registrano ancora dati sulla crescita soddisfacenti (sebbene tendenzialmente in rallentamento);

- L’Europa resta molto vulnerabile e “dipendente dai prezzi delle materie prime”, e pertanto sta pagando il prezzo più alto in termini di impatto dell’invasione russa dell’Ucraina;

- Infine, la Cina è nuovamente colpita dai lockdown su vasta scala, a seguito dell’impennata dei contagi della variante Omicron; ciò potrebbe sicuramente avere un impatto sulle sue previsioni di crescita in prospettiva futura, dopo gli ultimi dati deludenti sugli indici PMI pubblicati in Cina. Ciò solleva inoltre interrogativi sulle imminenti interruzioni nelle catene di approvvigionamento, a cui abbiamo già assistito.

Posizionamento e driver di performance

Quindi, a che punto siamo in termini di posizionamento? Il nostro posizionamento attuale è in linea con le tendenza identificate precedentemente.

Carmignac Portfolio Global Bond A EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

GESTIONE DISCREZIONALE: Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Portfolio Global Bond A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio Global Bond A EUR Acc | +13.78 % | +3.33 % | +9.46 % | +0.10 % | -3.66 % | +8.36 % | +4.70 % | +0.12 % | -5.56 % | +3.02 % | +2.07 % |

| Indice di riferimento | +14.63 % | +8.49 % | +4.60 % | -6.16 % | +4.35 % | +7.97 % | +0.62 % | +0.60 % | -11.79 % | +0.50 % | +1.35 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Portfolio Global Bond A EUR Acc | -0.01 % | +0.73 % | +2.38 % |

| Indice di riferimento | -3.18 % | -2.55 % | +1.22 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 30/09/2024

| Costi di ingresso : | 2,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,20% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | 20,00% quando la classe di azioni supera l'Indicatore di riferimento durante il periodo di performance. Sarà pagabile anche nel caso in cui la classe di azioni abbia sovraperformato l'indice di riferimento ma abbia avuto una performance negativa. La sottoperformance viene recuperata per 5 anni. L'importo effettivo varierà a seconda del rendimento del tuo investimento. La stima dei costi aggregati di cui sopra include la media degli ultimi 5 anni o dalla creazione del prodotto se inferiore a 5 anni. |

| Costi di transazione : | 1,36% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |