Flash Note

Die wesentlichen Überzeugungen des Carmignac Portfolio Global Bond

- Veröffentlicht am

-

Länge

7 Minuten Lesedauer

Das aktuelle Umfeld, das von steigenden Zinsen, hoher Inflation und wachsenden geopolitischen Risiken geprägt ist, stellt für die meisten Anleiheinvestoren eine große Herausforderung dar. Um sich in dieser neuen geopolitischen und monetären Ordnung zu behaupten, ist es von entscheidender Bedeutung, in festverzinsliche Vermögenswerte und Währungen jeder Art investieren zu können.

Anlagephilosophie und wichtigstes Vertriebsargument

Wir sind überzeugt, dass Carmignac P. Global Bond über die erforderlichen Instrumente verfügt, um diese makroökonomischen und finanziellen Herausforderungen zu bewältigen, insbesondere durch:

-

- Ein globales Anlageuniversum, das es uns erlaubt, rund um den Globus makroökonomische Trends zu identifizieren. Dies ermöglicht uns, in allen Regionen anzulegen und asynchrone makroökonomische Entwicklungen bei allen zulässigen Anlagen auszunutzen.

- Eine Vielzahl von Alpha-Quellen in allen Teilsegmenten des Anleihemarkts, einschließlich Zins-, Anleihe- und Devisenstrategien in Industrie- und Schwellenländern.

- Einen flexiblen und uneingeschränkten, zyklusübergreifenden Anlageprozess, der zur Optimierung der Performance sowohl Long- als auch Short-Strategien einsetzt und gleichzeitig die Risiken unter allen Marktbedingungen mindert und uns dadurch erlaubt, die aktuellen Herausforderungen unserer Kunden zu bewältigen.

- Ein globales Anlageuniversum, das es uns erlaubt, rund um den Globus makroökonomische Trends zu identifizieren. Dies ermöglicht uns, in allen Regionen anzulegen und asynchrone makroökonomische Entwicklungen bei allen zulässigen Anlagen auszunutzen.

Bekanntermaßen gelten für den Fonds folgende wesentliche Anlageleitlinien:

- Modifizierte Duration: -4 bis 10.

- Exposure in strukturierten Unternehmensanleihen: 0 bis 10%.

- Kreditderivate: 0% bis 30% (auf iTraxx- und CDX-Indizes).

- Devisen: Währungsstrategien können entweder als Performancetreiber oder Risikomanagement-Tool dienen.

Der Portfoliomanager des Fonds stützt sich auf die Beiträge des gesamten Teams aus Fixed-Income-Anlageexperten bei Carmignac, das aus rund 20 Personen besteht, darunter Analysten, Ökonomen und Portfoliomanager.

Aktuelle makroökonomische Trends

Die geopolitischen Risiken sind zunehmend lokal begrenzt. Vor diesem Hintergrund beobachten wir, dass die Herausforderungen, mit denen die Weltwirtschaft bereits vor der Eskalation des Russisch-Ukrainischen Kriegs konfrontiert war, erneut zutage treten.

Angesichts der erhöhten, anhaltenden und weit verbreiteten Inflation, der restriktiven Haltung der Zentralbanken, der steigenden Anleiherenditen, der globalen Wachstumsverlangsamung und der geopolitischen Unwägbarkeiten ist das Risiko einer „Slowflation“ – also eines schwachen Wirtschaftswachstums in Verbindung mit Inflation – höher denn je. In Anbetracht dieser Perspektiven haben wir drei wesentliche Probleme identifiziert, mit denen Anleger in den kommenden Monaten konfrontiert sein werden.

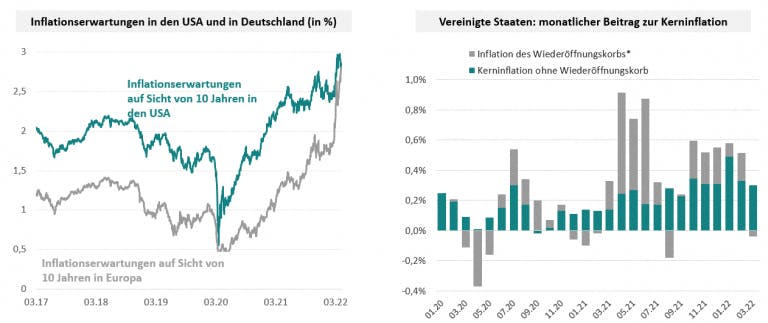

1. Die Inflation scheint sich weltweit zu verfestigen

Die letzten zehn Jahre waren eindeutig von einem tendenziell geringeren Wachstum der Weltwirtschaft und deflationären Kräften geprägt. Diese deflationären Kräfte haben die meisten Zentralbanken auch zu ihrer äußerst expansiven Geldpolitik veranlasst, an die wir uns rasch gewöhnt haben. In den letzten zehn Jahren (bis 2020-2021) setzte sich daher einerseits die Hausse an den Anleihemärkten fort, während andererseits Rohstoffe und bestimmte Währungskörbe (relativ gesehen) schlecht abschnitten.

Dieses globale Umfeld hat sich in letzter Zeit dramatisch verändert. Die Gesamtinflation ist in den vergangenen Monaten nicht nur gestiegen, sondern betrifft auch eine wachsende Zahl von Sektoren. Sie ist nicht länger auf einige wenige, durch die Coronakrise besonders betroffene Sektoren beschränkt, sondern ist nun auch in Bereichen und Produktgruppen spürbar, in denen hohe Inflationsraten tendenziell länger bestehen bleiben und sich daher verfestigen dürften.

Hinzu kommt Kostendruck, vor allem aufgrund der gestiegenen Rohstoffpreise und der Störungen in den Lieferketten, die durch die Russland-Ukraine-Krise oder die Lockdowns im Rahmen der chinesischen Null-Covid-Politik verursacht werden. Die ohnehin schon volatile Entwicklung wird dadurch zweifellos verstärkt. Wir gehen jetzt davon aus, dass die Inflation den Zenit überschritten hat und sich daher wieder abschwächt, aber während des gesamten Jahres 2022 und bis ins Jahr 2023 hinein über dem Schwellenwert von 2% verharren wird.

Die Inflation sollte nunmehr die Höchststände übertroffen haben. Weiter im Jahr 2022 und nach 2023 blickend wird es erwartungsgemäß Schwankungen geben, jedoch liegt die Inflationserwartung konstant über der 2%-Schwelle.

-

Quelle: Carmignac, Bloomberg, 07.04.2022

In einem Umfeld steigender Zinsen, aber einer anhaltend hohen Inflation, bleiben Anleiheinvestoren daher kurzfristig nur wenige Optionen, um den Sturm zu überstehen. In dieser Hinsicht haben sich Rohstoffe oder Vermögenswerte mit Rohstoffbezug (wie ausgewählte Währungskörbe) bisher natürlich bewährt.

Auswirkungen für die Märkte: Das wichtigste Fazit scheint im derzeitigen Umfeld zu lauten, dass die restriktive Haltung der US-Notenbank (Fed) absolut notwendig ist. Die Fed will die Inflation um jeden Preis senken. Dies führt unmittelbar zu einem schwächeren Wirtschaftswachstum und somit niedrigeren Aktienkursen sowie möglicherweise zu einer zusätzlichen Ausweitung der Kreditspreads. Bei der Wahl zwischen Inflation und Wachstum scheinen die Notenbanken ihre Entscheidung vorerst getroffen zu haben.

2. Der „Rohstoff-Superzyklus“ spiegelt sich in Währungskörben wider

Wie bereits erwähnt, folgen Rohstoffe den Trends von „Superzyklen“, die in der Regel länger anhalten als Konjunkturzyklen und auch weniger stark mit ihnen verbunden sind. Der letzte Rohstoff-Superzyklus (2002 bis 2008) beispielsweise wurde vor allem von der Nachfrage getragen (die wiederum aus dem extrem starken Wachstum der chinesischen Wirtschaft und der Schwellenländer insgesamt resultierte).

Wir stehen jetzt am Anfang eines neuen, durch das Angebot bestimmten Aufschwungs der Rohstoffmärkte, der unserer Ansicht nach 2020 begonnen hat und höchstwahrscheinlich das neue makroökonomische Umfeld maßgeblich beeinflussen wird – insbesondere (zumindest kurzfristig) durch eine höhere Inflation und restriktivere Zentralbanken.

Die jüngsten geopolitischen Ereignisse haben diesen Rohstoff-Superzyklus „taktisch“ gestärkt (die Gas- und Ölpreise, aber auch die Preise von Agrarrohstoffen sind dafür ein gutes Beispiel, da Getreide und Düngemittel zu den Produkten zählen, die vom Konflikt zwischen Russland und der Ukraine am stärksten betroffen sind). Längerfristig werden Rohstoffe aber auch von der „grünen Revolution“ profitieren.

Mit Blick auf die Situation in China bleiben wir derzeit dennoch vorsichtig, da die Null-Covid-Politik des Landes die Nachfrage nach Rohstoffen und somit auch die Rohstoffpreise unmittelbar beeinflussen könnte. Zudem sind wir der Meinung, dass dieser Rohstoff-Supertrend anhalten wird, unabhängig von kurzfristigen Schwankungen der Gas- und Ölpreise, von der Verlangsamung der chinesischen Nachfrage oder von überraschenden geopolitischen Entwicklungen.

Auswirkungen für die Märkte: Die lateinamerikanischen Länder beispielsweise haben vom Anstieg der Öl- und Gaspreise profitiert, aber auch von der Verteuerung von Agrarrohstoffen (Mais, Weizen, Sojabohnen usw.) infolge der Produktionsausfälle in der Ukraine, die zu den größten Weizen- und Maisproduzenten der Welt gehörte. Länder wie Brasilien, Chile, Kolumbien, Uruguay und Mexiko zählten daher zu den Spitzenreitern.

Als erste Vermögenswerte haben entsprechend Währungen reagiert, die eng mit den Rohstoffzyklen korrelieren und hochliquide sind. So haben etwa lateinamerikanische Währungen besser abgeschnitten als die Währungen anderer Schwellenländerregionen, insbesondere auf dem Höhepunkt der Krise (aber nicht nur in diesem Zeitraum).

Die Performance unseres Carmignac Global Bond Fund und unserer Strategie hat von dieser Aufwertung profitiert. Ausschlaggebend dafür war unsere Long-Position in Devisenstrategien im ersten Quartal 2022 (beispielsweise unsere Long-Positionen in lateinamerikanischen Währungen mit Rohstoffbezug, unsere Long-Position im kanadischen Dollar oder unsere Short-Position im Yuan und anderen asiatischen Währungen). Zu beachten ist, dass wir entschieden haben, die Gewinne aus unseren wichtigsten Positionen in Rohstoffwährungen aus taktischen Gründen mitzunehmen.

3. Geografische Unstimmigkeiten und Wachstumsdifferenzen

Die makroökonomischen Perspektiven der wichtigsten Wirtschaftsblöcke und Regionen sind nicht identisch, sei es im Hinblick auf die Wachstumsaussichten, die Inflationsprognosen oder die Geldpolitik. Und während das erste Quartal 2022 mit dem größten je verzeichneten Quartalsanstieg der Renditen 2-jähriger US-Treasuries in die Geschichte der Anleihemärkte eingeht, lassen die meisten Schwellenländer Anzeichen für ein Ende des Zinserhöhungszyklus erkennen. Lateinamerikanische Zentralbanken beendeten beispielsweise als erste Zentralbanken weltweit bereits im ersten Quartal 2021 die lockere Geldpolitik. Diese Perspektiven für das derzeitige Renditeniveau und die künftige Zinsentwicklung bieten lokalen Vermögenswerten mittel- bis langfristig zusätzliche Unterstützung; an erster Stelle stehen dabei aus unserer Sicht Rohstoffe.

Die Inflation ist ein weiteres Beispiel für eine zunehmend asynchrone Entwicklung, die aber auch eng mit dem weltweiten Wirtschaftswachstum und der Politik der Zentralbanken zusammenhängt. Wir stellen beispielsweise fest, dass die Inflation in den Ländern Asiens – oder auch in anderen Regionen der Welt, zum Beispiel in Israel – relativ niedrig bleibt. Wir sind zwar nach wie vor der Ansicht, dass die weltweite Inflation die globalen Wachstumsaussichten belasten wird, doch es ist auch klar, dass die Entwicklung von Land zu Land unterschiedlich verläuft.

Und auch die Daten und Prognosen zum BIP scheinen voneinander abzuweichen.

Auf der einen Seite verzeichnen die Vereinigten Staaten und Kanada weiterhin ein ansprechendes Wachstum, wenngleich sich eine Verlangsamung abzeichnet.

Europa ist nach wie vor sehr anfällig und abhängig von der Entwicklung der Rohstoffpreise und wird daher durch die Konsequenzen der russischen Invasion der Ukraine am stärksten belastet.

Und China ist aufgrund der stark steigenden Zahl von Omikron-Infektionen erneut von umfassenden Lockdown-Maßnahmen betroffen, was die Wachstumsprognosen des Landes angesichts der zuletzt sehr enttäuschenden Daten zum chinesischen Einkaufsmanagerindex (PMI) sicherlich belasten wird. Zudem stellt sich die Frage, ob diese Entwicklung zu neuerlichen Engpässen in den Lieferketten führen wird.

Positionierung und Performancefaktoren

Was bedeutet das für unsere Positionierung? Unsere derzeitige Positionierung entspricht den oben genannten Trends.

Carmignac Portfolio Global Bond A EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

KREDITRISIKO: Das Kreditrisiko besteht in der Gefahr, dass der Emittent seinen Verpflichtungen nicht nachkommt.

ZINSRISIKO: Das Zinsrisiko führt bei einer Veränderung der Zinssätze zu einem Rückgang des Nettoinventarwerts.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

RISIKO IN VERBINDUNG MIT DER VERWALTUNG MIT ERMESSENSSPIELRAUM: Die von der Verwaltungsgesellschaft vorweggenommene Entwicklung der Finanzmärkte wirkt sich direkt auf die Performance des Fonds aus, die von den ausgewählten Titeln abhängt.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Carmignac Portfolio Global Bond A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio Global Bond A EUR Acc | +13.78 % | +3.33 % | +9.46 % | +0.10 % | -3.66 % | +8.36 % | +4.70 % | +0.12 % | -5.56 % | +3.02 % | -0.60 % |

| Referenzindikator | +14.63 % | +8.49 % | +4.60 % | -6.16 % | +4.35 % | +7.97 % | +0.62 % | +0.60 % | -11.79 % | +0.50 % | -1.64 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

| 3 Jahre | 5 Jahre | 10 Jahre | |

|---|---|---|---|

| Carmignac Portfolio Global Bond A EUR Acc | -0.73 % | +0.82 % | +2.46 % |

| Referenzindikator | -3.76 % | -2.06 % | +1.39 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

Quelle: Carmignac am 28/06/2024

| Einstiegskosten : | 2,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit. |

| Ausstiegskosten : | Wir berechnen keine Ausstiegsgebühr für dieses Produkt. |

| Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten : | 1,20% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres. |

| Erfolgsgebühren : | 20,00% wenn die Anteilsklasse während des Performancezeitraums den Referenzindikator übertrifft. Sie ist auch dann zahlbar, wenn die Anteilsklasse den Referenzindikator übertroffen, aber eine negative Performance verzeichnet hat. Minderleistung wird für 5 Jahre zurückgefordert. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Investition entwickelt. Die obige aggregierte Kostenschätzung enthält den Durchschnitt der letzten 5 Jahre oder seit der Produkterstellung, wenn es weniger als 5 Jahre sind. |

| Transaktionskosten : | 1,36% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen. |