Quartalsbericht

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement: Fondsmanager-Update

Carmignac Investissement verlor im dritten Quartal 2021 -3,48%*. Sein Referenzindikator schloss hingegen mit +1.25%1. Seit David Older die Verwaltung übernahm, weist der Fonds ein Plus von 78,17% auf, sein Referenzindikator dagegen von 61,31%2 für seinen Indikator.

-

-3.48%Carmignac Investissements Performance

im 3. Quartal 2021 für die Anteilsklasse A EUR.

-

+1.25%Referenzindikator Performance

im 3. Quartal 2021 für MSCI World.

-

+78.17%Seit David Older das Management übernommen hat

gegenüber 61,31 % für den Referenzindikator.

Vierteljährlicher Performancerückblick

Die Aktienmärkte verzeichneten im Quartalsverlauf eine durchwachsene Performance. In den Industrieländern kam die durch die pandemiebedingt robuste und lockere Haushalts- und Geldpolitik sowie durch starkes Gewinnwachstum bestimmte Dynamik im September zum Erliegen. Zunehmender Inflationsdruck und die Aussicht auf ein erlahmendes Wachstum nach der Corona-Krise haben die Begeisterung der Anleger gedämpft. In den Schwellenländern führten die Ankündigungen der chinesischen Regierung, einige Sektoren strenger zu regulieren, zu einer Verkaufswelle auf den Märkten. Vor diesem Hintergrund fiel die Performance der jeweiligen Sektoren und Regionen unterschiedlich aus. Dabei führten Finanzen, Grundstoffe und Energie in den Industrieländern die Entwicklung an.

Während unsere chinesischen Positionen noch 2020 eindeutig für unsere Outperformance verantwortlich waren, führten sie in diesem Quartal und seit Beginn des Jahres 2021 zu einer Underperformance. Unserer Ansicht nach haben wir uns im Laufe der Jahre Kompetenzen bei der Ermittlung von Unternehmen mit langfristigem Wachstum aufgebaut. Dabei war unser Exposure in der Region, die unzählige große Wachstumschancen bietet, erheblich. Der Nachrichtenfluss der letzten Monate hat die Anlegerstimmung jedoch getrübt. Die chinesische Regierung hat neue Initiativen und Regulierungen angekündigt, um den „gesellschaftlichen Wohlstand“ im weitesten Sinne zu fördern. Beispiele hierfür sind etwa Untersuchungen des monopolistischen Verhaltens der größten Internetplattformen, der Schutz der Sicherheit von Verbraucherdaten und die Gewährleistung gerechter Löhne und Leistungen für Zeitarbeitnehmer, die im E-Commerce, bei Lebensmittel-Lieferdiensten oder im Ride-Sharing beschäftigt sind. Zwar erscheinen diese Initiativen sinnvoll, jedoch erlebte der Markt eine Verkaufswelle, da nicht völlig absehbar ist, wie sich die Änderungen auf Geschäftsmodelle auswirken werden. Zusätzlich zu diesen regulatorischen Maßnahmen ließ der mögliche Zahlungsausfall von Evergrande, einem großen chinesischen Immobilienentwickler, Ängste vor einem potenziellen Übergreifen auf andere Teile der Wirtschaft aufkommen. All diese Faktoren belasteten chinesische Aktien während des Berichtsquartals erheblich.

Trotz der Schwäche unseres chinesischen Exposures verzeichneten andere auf starken Überzeugungen beruhende Positionen eine gute Performance. Dazu zählt etwa das Cloud-basierte Software-Unternehmen Salesforce, das nun die größte Position in unserem Portfolio ist. Das Unternehmen ist ein typisches Beispiel für die Unternehmen mit langfristigem Wachstum, nach denen wir Ausschau halten. Es weist ein Exposure gegenüber zahlreichen Aspekten des digitalen Wandels auf, die wir heute in allen geografischen Regionen und Branchen beobachten. Sein Zielmarkt beläuft sich auf nahezu 175 Milliarden USD, und bietet zudem historisch starke und nachhaltige Gewinnaussichten. Auch das im Bereich Cybersicherheit tätige Unternehmen SentinelOne leistete einen positiven Beitrag. Unternehmen stehen vor neuen Herausforderungen bezüglich der Sicherheit, da Cloud- und Telearbeit mittlerweile unerlässlich geworden sind. Daher schossen die Kurse vieler Cybersicherheit-Werte in den Himmel, und die Nachfrage nach Sicherheitssoftware der nächsten Generation ist in einer neuen digitalen Ära wichtiger als je zuvor. Es wird damit gerechnet, dass die globalen Ausgaben für Cybersicherheit bis zum Jahresende 120 Milliarden USD übersteigen werden und der Sektor auch künftig ein enormes Wachstum verzeichnen wird. Wir haben unsere Position in SentinelOne nach ausgezeichneten Renditen veräußert, aber die US-Cybersicherheitsfirma Palo Alto Networks erworben, um nach wie vor ein Exposure in diesem wichtigen Thema zu halten. Einige unserer Top-Positionen wie Microsoft und Alphabet verzeichneten ebenfalls eine positive Performance.

Ausblick

Unser Anlageprozess zielt darauf ab, nachhaltige Unternehmen zu identifizieren, die durch starke langfristige Wachstumstrends unterstützt werden, um in Unternehmen zu investieren, die in jeweils unterschiedlichem Konjunkturumfeld eine positive Performance erzielen. So können wir ein auf starken Überzeugungen basierendes Exposure in Titeln aufbauen, die wir langfristig auf Outperformance-Kurs sehen, und zugleich langfristig nicht mehr tragfähige Geschäftsmodelle ohne attraktive und greifbare Wachstumsperspektiven meiden.

Als langfristig orientierte Anleger sind wir der Auffassung, dass die Verkaufswelle auf dem chinesischen Aktienmarkt gute Gelegenheiten und attraktive Einstiegspunkte schafft. Eine klarere Regulierung der Großunternehmen dürfte langfristig eigentlich positiv für die chinesischen Märkte sein, da Geschäftsmodelle für die Anleger transparenter und die Corporate-Governance-Standards verbessert werden. Am wichtigsten ist jedoch Selektivität. Wir konzentrieren uns insbesondere auf Marktsegmente, bei denen ein negatives Szenario aus unserer Sicht zu Unrecht eingepreist wurde, und solche, bei denen wir nur ein minimales Risiko der staatlichen Einmischung sehen oder bei denen der Staat das Entstehen chinesischer Champions sogar fördert – beispielsweise in den Bereichen Arzneimittelentwicklung, Technologie oder erneuerbare Energien.

In den kommenden Monaten sollten wir aufgrund der geringeren Fiskalimpulse und der Straffung der Geldpolitik mit einer schwächeren Wachstumsdynamik der Wirtschaft rechnen. Dadurch sollte Gegenwind für das Gewinnwachstum auf dem breiten Markt aufkommen – was unserer Ansicht nach Unternehmen zugutekommen dürfte, die von besserer Transparenz und strukturellen Themen profitieren. Mit zunehmendem Inflationsdruck dürfte jedoch auch die Titelauswahl wieder zu einem zentralen Faktor werden, der sogar innerhalb des Wachstumstrends von entscheidender Bedeutung sein wird.

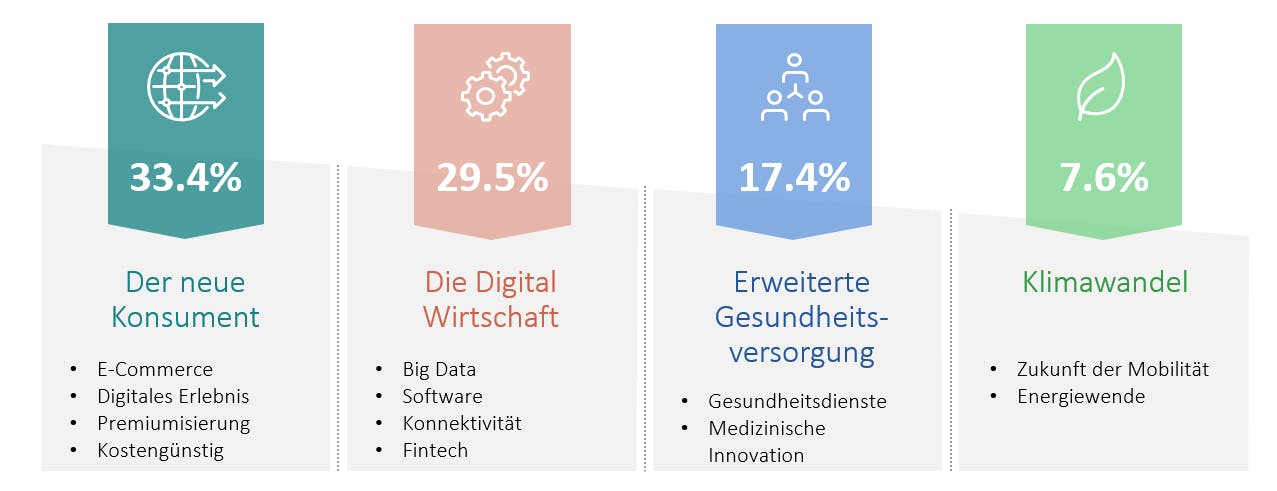

Folglich, behalten wir ein liquides Portfolio bei, das nach Regionen, Sektoren und Themen diversifiziert ist. Folgende Schwerpunktbereiche stehen im Vordergrund: 1) der neue Verbraucher (33%) mit E-Commerce-Akteuren wie JD.com aus China und Amazon, den Sportartikelherstellern Lululemon und Puma sowie dem Luxusartikelhersteller Hermes, 2) die Digitalwirtschaft (30%) mit Fintech-Unternehmen wie Square und Affirm, Softwareunternehmen wie Salesforce und Kingsoft Cloud sowie der Mobilitäts- und Lebensmittel-Lieferdienstplattform Uber, 3) fortschrittliches Gesundheitswesen (17%) mit Unternehmen wie dem chinesischen Wuxi Biologics und dem US-amerikanischen Gesundheitsanbieter Anthem, sowie 4) Klimawandel (6%) mit dem koreanischen Batteriehersteller LG Chem und dem US-amerikanischen Hersteller von Solarmodulen für Wohngebäude SunRun.

Die Pandemie hat bereits bestehende Trends beschleunigt Online-Shopping, Lebensmittel-Lieferdienste, digitale Zahlungen, flexible Arbeitstechniken und die cloudbasierte Infrastruktur sind nichts Neues, aber die Coronakrise hat ihre Verbreitung stark beschleunigt. Unternehmen, die so positioniert sind, dass sie diese Trends ausnutzen können, gefährden nicht nur die etablierten Akteure, sondern bauen auch ihren Vorsprung auf vergleichbare Firmen aus. Dies sind die Unternehmen, in denen wir anlegen.

Quelle: Carmignac, 30/09/2021.

6.3% entfallen auf andere Themen. Die Portfoliozusammensetzung kann sich kurzfristig ohne Vorankündigung ändern.

1 Referenzindikator: MSCI ACWI (USD) (mit Wiederanlage der Nettodividenden).

2 01.01.2021

3 Quelle: Bloomberg

Die vergangene Wertentwicklung ist nicht zwangsläufig ein Hinweis auf zukünftige Ergebnisse. Die Rendite von Aktien, die nicht gegen das Währungsrisiko abgesichert sind, kann infolge von Währungsschwankungen steigen oder fallen. Die Wertentwicklungen verstehen sich nach Abzug von Gebühren (mit Ausnahme der gegebenenfalls von der Vertriebsstelle in Rechnung gestellten Ausgabegebühren).

Per 1. Januar 2013 werden die Referenzindikatoren für die Aktien mit Wiederanlage der Nettodividenden berechnet.

Quelle: Carmignac, 30.09.2021. Risikoskala aus den wesentlichen Anlegerinformationen (KIID). Risikokategorie 1 bedeutet nicht, dass eine Anlage risikofrei ist. Dieser Indikator kann sich im Laufe der Zeit ändern. Der Verweis auf ein Ranking oder eine Auszeichnung ist keine Garantie für die künftigen Ergebnisse der OGA oder des Managers.

Carmignac Investissement A EUR Acc

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

AKTIENRISIKO: Änderungen des Preises von Aktien können sich auf die Performance des Fonds auswirken, deren Umfang von externen Faktoren, Handelsvolumen sowie der Marktkapitalisierung abhängt.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

RISIKO IN VERBINDUNG MIT DER VERWALTUNG MIT ERMESSENSSPIELRAUM: Die von der Verwaltungsgesellschaft vorweggenommene Entwicklung der Finanzmärkte wirkt sich direkt auf die Performance des Fonds aus, die von den ausgewählten Titeln abhängt.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +21.41 % |

| Referenzindikator | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +14.72 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

| 3 Jahre | 5 Jahre | 10 Jahre | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.46 % | +11.61 % | +7.69 % |

| Referenzindikator | +9.06 % | +12.09 % | +11.12 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

Quelle: Carmignac am 28/06/2024

| Einstiegskosten : | 4,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit. |

| Ausstiegskosten : | Wir berechnen keine Ausstiegsgebühr für dieses Produkt. |

| Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten : | 1,50% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres. |

| Erfolgsgebühren : | 20,00% max. der Outperformance, wenn die Wertentwicklung die Wertentwicklung des Referenzindikators seit Jahresbeginn übertrifft und keine Underperformance in der Vergangenheit ausgeglichen werden muss. Der tatsächliche Betrag hängt davon ab, wie gut sich Ihre Anlage entwickelt. Die vorstehende Schätzung der kumulierten Kosten enthält den Durchschnitt der letzten fünf Jahre bzw. seit der Auflegung des Produkts, wenn diese vor weniger als fünf Jahren erfolgte. |

| Transaktionskosten : | 1,09% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen. |