Rapport Trimestriel

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement : La lettre du gérant

Carmignac Investissement a concédé -3,48 %* au troisième trimestre 2021 contre +1,25 % pour son indicateur de référence1. Depuis la reprise de la gestion du fonds par David Older2, le Fonds s’inscrit en progression de 78,17 % contre 61,31 % pour son indicateur de référence1.

-

-3,48%Performance de Carmignac Investissement

au 3ème trimestre 2021 pour la part A EUR Acc.

-

+1,25%Performance de l’indicateur de référence

au 3ème trimestre 2021 pour MSCI World.

-

+78,17%Depuis la reprise de la gestion du fonds par David Older

contre 61,31% pour l’indice de référence.

Revue de la performance trimestrielle

Les marchés d’actions ont enregistré des performances mitigées durant le trimestre. Au sein des pays développés, la dynamique positive attribuable aux solides mesures de relance budgétaires et monétaires associées au Covid et à la croissance robuste des bénéfices a marqué un coup d’arrêt en septembre. La hausse des pressions inflationnistes et la perspective d’un ralentissement de la croissance postérieure au Covid ont diminué l’enthousiasme des investisseurs. Au sein des marchés émergents, les annonces faites par le gouvernement chinois d’une réglementation plus stricte de plusieurs secteurs ont entraîné une correction des marchés. Dans ce contexte, les performances sectorielles et géographiques ont présenté des différences, la finance, les matériaux et l’énergie des marchés développés ayant fait la course en tête.

Alors qu’elles ont clairement conditionné notre surperformance en 2020, nos positions en Chine ont accusé une sous-performance ce trimestre et depuis le début de l’année 2021. Au fil des années, nous avons développé une expertise dans l’identification d’entreprises à la croissance séculaire et fortement exposées à la région qui regorge d’opportunités à forte croissance. Toutefois, l’actualité de ces derniers mois a influencé négativement le sentiment des investisseurs. Le gouvernement chinois a annoncé de nouvelles initiatives et réglementations dans l’objectif de promouvoir la « prospérité sociale » au sens large. Citons par exemple les enquêtes sur le comportement monopolistique des principales plateformes Internet, la protection de la sécurité des données des consommateurs et l’assurance de salaires/avantages sociaux équitables pour les travailleurs intérimaires des secteurs du commerce en ligne, de la livraison de nourriture ou de covoiturage. Si ces initiatives nous semblent faire sens, le marché a corrigé en raison des doutes sur la manière dont ces changements affecteront les modèles économiques des entreprises concernées. En plus de ces mesures réglementaires, un défaut possible d’Evergrande, grand promoteur immobilier chinois, a suscité les craintes d’une contagion potentielle à d’autres pans de l’économie. L’ensemble de ces facteurs a pesé considérablement sur les actions chinoises pendant le trimestre.

En dépit de l’accès de faiblesse de notre exposition chinoise, d’autres positions à l’égard desquelles nos convictions sont fortes ont signé de belles performances, à l’instar de l’éditeur de logiciels sur le cloud Salesforce devenu la principale position de notre portefeuille. Cette société est le parfait exemple du type d’entreprises à la croissance séculaire dont nous sommes friands. Elle est exposée à de multiples domaines de la transformation numérique observée actuellement au niveau géographique et sectoriel, dont le grand marché cible atteint près de 175 milliards de dollars et qui génère des bénéfices historiquement durables et solides3. Le spécialiste de la cybersécurité SentinelOne a également apporté une contribution positive à la performance de notre Fonds. Les organisations ont fait face à de nouvelles problématiques en matière de sécurité puisque le cloud et le télétravail sont devenus incontournables. Par voie de conséquence, de nombreuses valeurs de ce secteur sont montées en flèche et la demande en faveur de logiciels de sécurité de nouvelle génération est plus élevée que jamais dans cette nouvelle ère du numérique. Les dépenses mondiales en faveur de la cybersécurité devraient dépasser 120 milliards de dollars d’ici la fin de l’année sachant que ce secteur continuera d’afficher une croissance soutenue. En outre, nous avons liquidé notre position sur SentinelOne après des performances très robustes, mais avons acquis la société américaine de cybersécurité Palo Alto Networks afin de conserver une exposition à cette thématique importante. Certaines de nos principales positions dont Microsoft et Alphabet ont également signé une performance positive.

Perspectives

Notre processus d'investissement, qui s'articule autour de l'identification de sociétés durables portées par de puissantes tendances de croissance séculaire, investit dans des sociétés capables de se distinguer de leurs concurrentes dans diverses conditions économiques. Nous sommes ainsi en mesure de construire des portefeuilles d’entreprises pour lesquelles nos convictions sont fortes et qui peuvent surperformer sur le long terme. Nous parvenons également à éviter les entreprises historiquement en difficulté qui ne parviennent pas à offrir attractivité et visibilité de leur croissance à long terme.

En tant qu'investisseurs pour lesquels l’horizon d’investissement est lointain, nous estimons que la correction des actions chinoises donne naissance à de belles opportunités et des points d'entrée intéressants. En réalité, une réglementation plus claire des grandes entreprises devrait être constructive pour les marchés chinois à long terme car elle offre aux investisseurs une plus grande visibilité des modèles économiques et améliore les normes de gouvernance d'entreprise. Cependant, il convient de faire preuve de sélectivité. Pour ce faire, nous nous concentrons essentiellement sur les segments dont les prévisions sont jugées négatives, mais que nous n’estimons pas justifiées ainsi que sur les segments pour lesquels nous entrevoyons un risque politique minimal ou un ferme soutien gouvernemental en faveur de la création de champions chinois, comme par exemple dans le développement de médicaments, la technologie ou les énergies renouvelables.

Dans les mois à venir, nous devrions nous attendre à un ralentissement de la croissance économique imputable à des politiques budgétaires moins généreuses et à un durcissement des politiques monétaires, ce qui devrait confronter la croissance bénéficiaire de l'ensemble du marché à des obstacles et favoriser ainsi les sociétés offrant davantage de visibilité et profitant de thématiques structurelles. Or dans un contexte d’augmentation des pressions inflationnistes, la sélection de valeurs pourrait redevenir essentielle afin de se démarquer de la concurrence, même au sein de la tendance de la croissance.

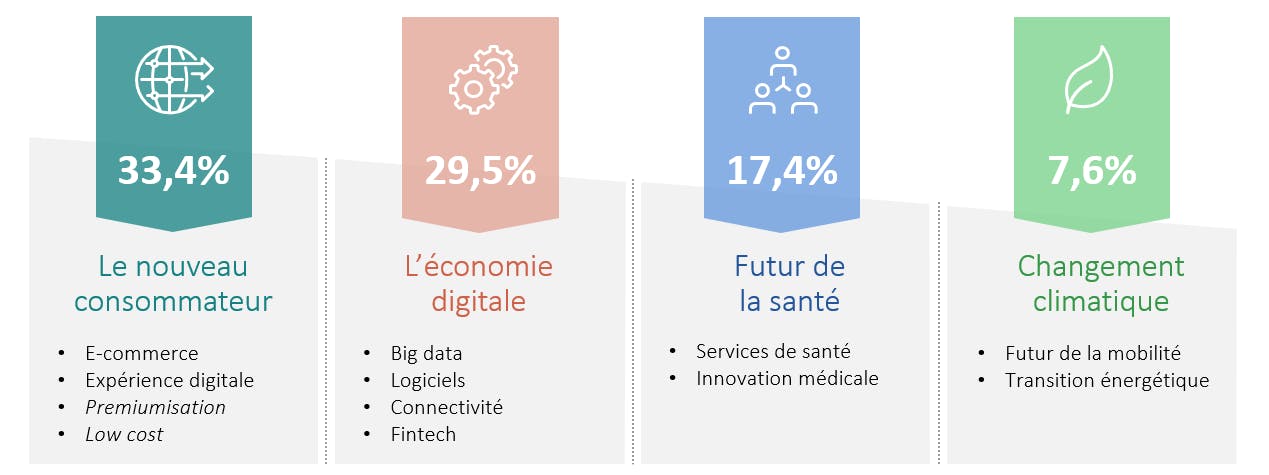

Nous maintenons ainsi un portefeuille liquide d'investissements diversifiés en termes géographiques, sectoriels et thématiques. Nos thématiques stratégiques tournent autour 1) du Nouveau consommateur (33 %), avec des acteurs du commerce en ligne tels que le chinois JD.com et Amazon, les marques de vêtements de sport Lululemon et Puma et l’entreprise spécialisée dans le luxe Hermès 2) de l'Économie digitale (30 %) avec des valeurs des fintech telles que Square et Affirm et les éditeurs de logiciels Salesforce et Kingsoft Cloud, ainsi que la plateforme de transport et de livraison de repas Uber 3) des Soins de santé de pointe (17 %), avec des noms tels que le chinois Wuxi Biologics et le prestataire américain de soins de santé Anthem, et 4) du Changement climatique (6 %) avec le fabricant coréen de batteries LG Chem et le fournisseur américain de panneaux solaires résidentiels SunRun.

La pandémie a servi d'accélérateur des tendances existantes. Les achats en ligne, la livraison de nourriture, les paiements numériques, les technologies de flexibilisation du travail et les infrastructures basées sur le cloud ne sont pas de nouveaux modèles économiques, mais la crise du COVID a considérablement accéléré leur adoption. Les entreprises positionnées de manière à suivre ces tendances perturbent non seulement les opérateurs historiques, mais augmentent également leur avance sur leurs concurrents. Telles sont les entreprises dans lesquelles nous investissons.

(1) Indicateur de référence : MSCI ACWI (dividendes nets réinvestis).

(2) 31/12/2018

(3) Source: Bloomberg

Les performances passées ne préjugent pas des résultats futurs. Les performances peuvent évoluer à la hausse comme à la baisse en raison des fluctuations de change des actions ne bénéficiant pas d’une couverture de change. Les performances sont nettes de frais (à l’exclusion des potentiels frais d’entrée appliqués par le distributeur).

Au 01/01/2013, les indicateurs de référence des actions sont calculés dividendes nets réinvestis. Source : Carmignac, le 30/09/2021

Échelle de risque tirée du DICI (Document d’information clé pour l’investisseur). Le niveau 1 ne désigne pas un placement sans risque. À noter que cet indicateur peut varier dans le temps. La référence à un classement ou à une récompense n’est pas une garantie des résultats futurs des OPCVM ni du gérant.

Carmignac Investissement A EUR Acc

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

ACTION: Les variations du prix des actions dont l'amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

GESTION DISCRÉTIONNAIRE: L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres selectionnés.

Le Fonds présente un risque de perte en capital.

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +21.41 % |

| Indicateur de référence | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +14.72 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.46 % | +11.61 % | +7.69 % |

| Indicateur de référence | +9.06 % | +12.09 % | +11.12 % |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | 4,00% du montant que vous payez au moment de votre investissement. Il s'agit du maximum que vous serez amené à payer. Carmignac Gestion ne facture pas de frais d'entrée. La personne en charge de la vente du produit vous informera des frais réels. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,50% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | 20,00% max. de la surperformance dès lors que la performance depuis le début de l'exercice est positive, dépasse la performance de l'indicateur de référence et si aucune sous-performance passée ne doit encore être compensée. Le montant réel variera en fonction de la performance de votre investissement. L'estimation des coûts agrégés ci-dessus inclut la moyenne des 5 dernières années, ou depuis la création du produit si celui-ci a moins de 5 ans. |

| Coûts de transaction : | 1,09% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |