Relazioni Trimestrali

Carmignac Sécurité: Lettera del Gestore

Nel terzo trimestre del 2021, Carmignac Sécurité è riuscito a contrastare le turbolenze che hanno colpito il mercato obbligazionario, registrando un rendimento pari a +0,14% rispetto a una performance negativa di -0,08% dell’indice di riferimento¹ (Indice ICE BofA ML 1-3 anni Euro All Government (EUR)). Un approccio di investimento flessibile e una struttura prudente del portafoglio ci hanno consentito di gestire senza problemi l’aumento dei rendimenti.

-

+0.14%Performance di Carmignac Sécurité

nel 3° trimestre del 2021 per la classe A EUR.

-

-0.08%Performance dell'indice di riferimento

nel 3° trimestre del 2021 per ICE BofA ML 1-3 anni Euro All Government Index (EUR).

-

+0.69%Performance del Fondo da inizio anno

rispetto al -0,44% dell’indice di riferimento.

Il mercato obbligazionario ad oggi

Nel terzo trimestre, la tendenza legata alla “ripartenza dell’economia” ha subìto un’ulteriore accelerazione nei paesi sviluppati, a seguito del migliore controllo acquisito sulla pandemia. Tuttavia, non si è trattato di un compito del tutto facile. I tassi di risparmio sono insolitamente elevati per un’economia che sta uscendo da una crisi (un effetto secondario dei piani di sostegno al reddito senza precedenti istituiti dai governi), con la conseguenza che la spesa per i consumi è aumentata in modo vertiginoso. Allo stesso tempo, si sono manifestate crescenti interruzioni nelle catene di approvvigionamento, che spaziano dai prodotti come i semiconduttori (dove le carenze stanno frenando la produzione di nuove auto) all’offerta di manodopera, un altro evento insolito data la ripresa che le economie stanno iniziando a registrare.

Questi segnali di andamento anomalo hanno spinto i prezzi così nettamente al rialzo, al punto che l’inflazione dei paesi sviluppati è tornata a livelli che erano diventati poco più di un lontano ricordo. Ciò ha di conseguenza costretto le Banche Centrali, la cui funzione principale è quella di conseguire la stabilità dei prezzi, a mantenere politiche monetarie fortemente accomodanti, nonostante la crescita del Prodotto Interno Lordo (PIL) e l’inflazione sembrassero invece far propendere per un inasprimento delle politiche. Le Banche Centrali hanno giustificato il loro operato con il fatto che l’attuale impennata dell’inflazione sia destinata a essere di breve durata. L’eccessiva spesa per i consumi diminuirà in tempi brevi, sostengono, le catene di approvvigionamento torneranno alla normalità e gli effetti base indotti dai lockdown si esauriranno con il tempo, determinando una riduzione dell’inflazione entro un anno. Gli insegnamenti tratti dal 2013 e dal 2018, quando gli acquisti di asset erano stati ridimensionati e i tassi di interesse erano aumentati troppo rapidamente o in modo eccessivamente brusco per consentire all’economia nel suo complesso di poter gestire il cambiamento, hanno reso le Banche Centrali estremamente caute nel revocare le attuali politiche di allentamento monetario. Nel terzo trimestre, i rendimenti nominali hanno registrato scarsi movimenti (con i titoli decennali scambiati a –0,20% in Germania e allo 0,83% in Italia), ma l’aumento delle aspettative di inflazione ha spinto i rendimenti reali ai minimi storici (portando i rendimenti dei Bund decennali a quasi –2%)².

Quanto è accaduto nel 2013 e nel 2018 hanno reso le banche centrali estremamente prudenti nel ritirare le loro attuali politiche di allentamento monetario

Apparentemente indifferenti alle turbolenze sul mercato immobiliare cinese e all’impatto potenzialmente negativo legato all’aumento dei prezzi delle materie prime, anche gli spread del credito sono rimasti pressoché invariati durante il periodo. Il credito investment grade ha chiuso il terzo trimestre con un rendimento medio dello 0,34%, ovvero approssimativamente a un livello pari a quello a cui si era attestato tre mesi prima. Le obbligazioni bancarie subordinate hanno nuovamente generato rendimenti positivi nell’ultimo trimestre. Gli spread si sono leggermente ridotti, consentendoci di registrare plusvalenze oltre a rendimenti significativi riconducibili alla nostra strategia di carry trade.

Allocazione del portafoglio

Non abbiamo apportato variazioni sostanziali alla nostra esposizione al credito durante il periodo. Il Fondo presenta un’esposizione elevata alle obbligazioni corporate con scadenze inferiori ai 7 anni (un segmento con un discreto carry trade e soltanto un rischio di duration limitato). Non abbiamo variato nemmeno le posizioni detenute nelle Collateralised Loan Obligation (CLO), dopo gli acquisti effettuati nel secondo trimestre.

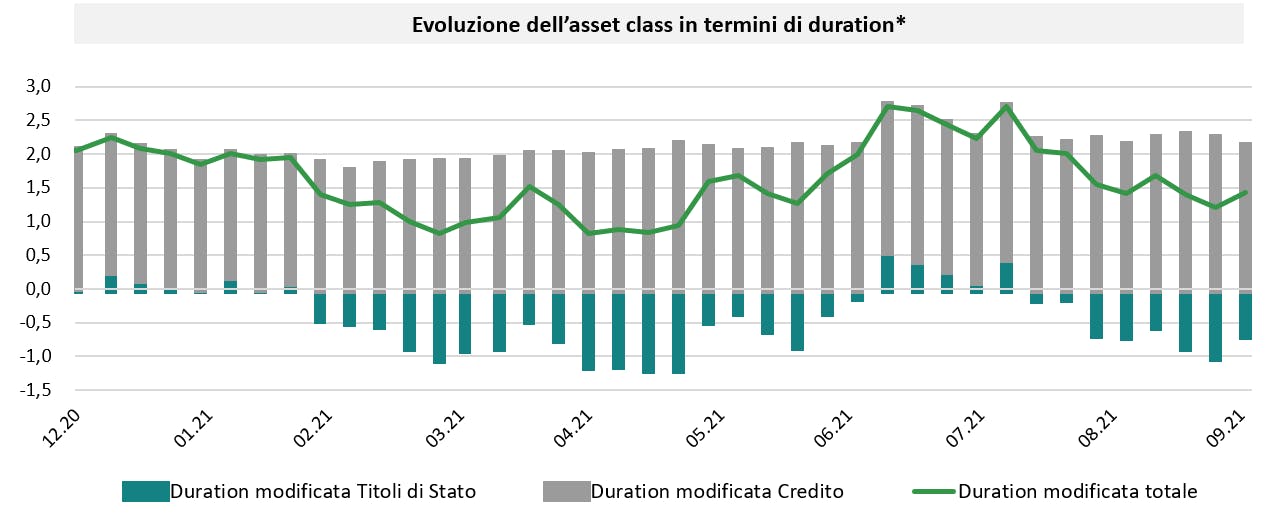

Mentre nel terzo trimestre si sono registrati pochissimi cambiamenti all’interno del portafoglio di obbligazioni corporate, abbiamo compiuto passi importanti nella gestione della duration modificata. Abbiamo iniziato ad aumentarla dalla prima metà di luglio da 1,6 a quasi 2,7 anni. Lo abbiamo fatto riducendo le posizioni corte nel debito britannico, e aumentando quelle nei titoli governativi “semi-core” dell’Eurozona. Successivamente, abbiamo cambiato tattica e ridotto la duration del portafoglio liquidando gradualmente le posizioni nei titoli governativi italiani. I dibattiti sulla prevista conclusione del piano di acquisto titoli legato all’emergenza pandemica (PEPP) della Banca Centrale Europe (BCE), che probabilmente avrà luogo a marzo del 2022, potrebbero indebolire i paesi membri dell’Eurozona più indebitati, dato che al momento sono perlopiù sostenuti dai costanti acquisti obbligazionari da parte della Banca Centrale piuttosto che dai tassi di interesse reali negativi. Per motivi analoghi, abbiamo ridotto l’esposizione al debito della Romania all’inizio di agosto. Il passaggio a una duration più bassa liquidando i titoli governativi italiani e successivamente quelli “core” (statunitensi, britannici e francesi) è proseguito fino alla fine del trimestre. Alla fine di settembre, l’esposizione al debito dell’Italia era quasi azzerata e la duration modificata complessiva del portafoglio era tornata a un livello pari a 1,3, leggermente inferiore rispetto alla fine di giugno.

Prospettive

Non è ancora ben chiaro come le Banche Centrali intendano rispondere alle attuali pressioni inflazionistiche. Sebbene paiano convinte che il problema sia destinato a essere temporaneo, ed evidenzino come la carenza di offerta sia un pericolo per la ripresa economica, qualsiasi segnale di maggiore persistenza dell’inflazione potrebbe accelerare la rottura con l’attuale super ciclo di politiche espansive della Banca Centrale. Inoltre, poiché l’aumento delle incertezze e le transizioni cicliche tendono a innescare volatilità sui mercati finanziari, la gestione di Carmignac Sécurité richiederà ancora una notevole flessibilità nei prossimi mesi. Di conseguenza, abbiamo aumentato la componente di liquidità a quasi il 9% del portafoglio. Abbiamo inoltre aumentato l’esposizione al tema dell’inflazione dell’Eurozona, investendo in obbligazioni decennali indicizzate all’inflazione e in swap sul segmento a 5 anni. Ciò ci consente di disporre di coperture poco costose in caso di picco dell’inflazione, che avrebbe un impatto negativo sul nostro portafoglio del credito. Infine, deteniamo coperture sul credito attraverso un paniere di CDS, che rappresentano il 5% del patrimonio del Fondo.

¹Indice di riferimento: Indice ICE BofA 1-3 anni All Euro Government (con cedole reinvestite).

² Fonte: Carmignac, Bloomberg al 30/09/2021. Performance della quota A EUR acc.

Fino al 31 dicembre 2020, l’indice di riferimento era l’Euro MTS 1-3 anni. Scala di rischio tratta dal KIID (Documento contenente le informazioni chiave per gli investitori). Il rischio di livello 1 non indica un investimento privo di rischio. Questo indicatore può cambiare nel tempo. Performance della quota A EUR acc. La performance passata non è necessariamente indicativa di risultati futuri. Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie per le quote prive di copertura valutaria. Le performance si intendono al netto delle spese (escluse eventuali commissioni di ingresso spettanti al distributore).

Carmignac Sécurité AW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

PERDITA IN CONTO CAPITALE: Il portafoglio non gode di alcuna garanzia o protezione del capitale investito. La perdita in conto capitale si produce al momento della vendita di una quota a un prezzo inferiore rispetto al prezzo di carico

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +4.36 % |

| Indice di riferimento | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +2.52 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.97 % | +1.12 % | +0.90 % |

| Indice di riferimento | +0.21 % | -0.07 % | +0.04 % |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 30/09/2024

| Costi di ingresso : | 1,00% dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo. |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,11% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,24% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |