Relazioni Trimestrali

Carmignac Portfolio EM Debt: Lettera del Gestore

-

+1.97%Performance del Carmignac Portfolio EM Debt

nel 2° trimestre del 2023 per la classe FW Eur

-

+2.08%Performance dell’indice di riferimento

nel 2° trimestre del 2023 per JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR

-

+6.37%Performance annualizzata a 3 anni

vs -0.46% per l’indice di riferimento

Carmignac Portfolio EM Debt ha registrato un rialzo pari a +1,97% nel secondo trimestre del 2023, a fronte di un apprezzamento dell’indice di riferimento1 pari a +2,08%.

Contesto di mercato

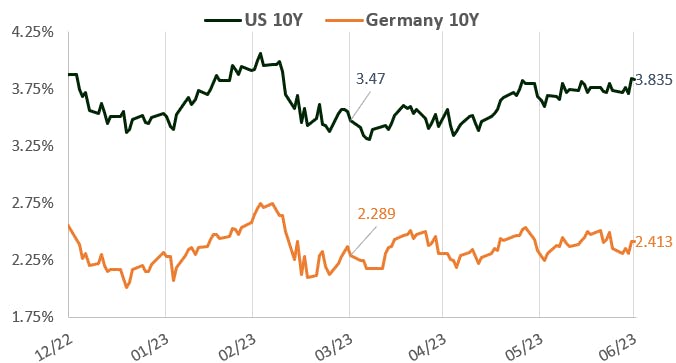

Il secondo trimestre è stato caratterizzato da un forte sentiment al rialzo sui mercati degli asset rischiosi, nonché dall’aumento dei tassi di interesse a livello globale. Il rendimento del Treasury decennale è aumentato da circa 3,5% a oltre 3,8%, a fronte di una performance in rialzo dell’indice MSCI World pari a 3,7%.

Andamento dei tassi a 10 anni di Germania e Stati Uniti

Fonti: Carmignac, Bloomberg, 30/06/2023

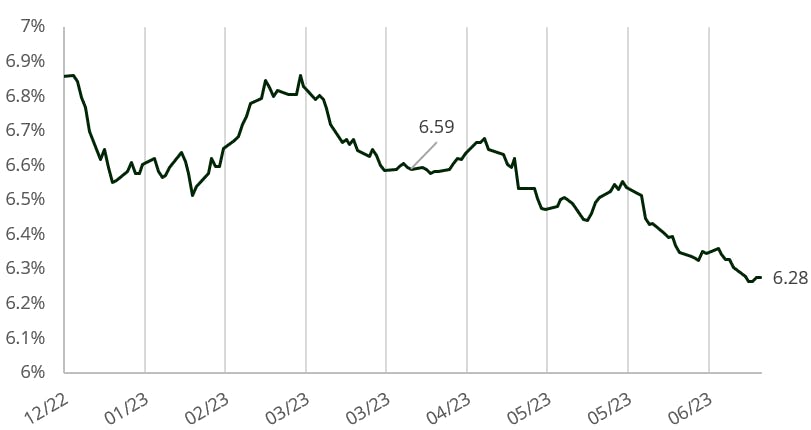

In termini di tassi di interesse in valuta locale, si è continuato a registrare un rallentamento dell’inflazione sui mercati emergenti (EM), così come dell’inflazione sui mercati sviluppati (DM). In questo contesto le obbligazioni in valuta locale hanno realizzato performance particolarmente positive, con il rendimento dell’indice di riferimento GBI-EM in calo di 31 punti base nel trimestre. Quest’ultimo è stato inoltre caratterizzato dal primo taglio dei tassi di interesse nell’universo emergente, con l’Ungheria che ha ridotto per due volte il proprio tasso overnight di 100pb ogni volta. Riteniamo che nei prossimi due trimestri questo esempio verrà probabilmente seguito da una serie di paesi, quali Brasile, Cile e Repubblica Ceca.

Indice GBI-EM (Indice debito sovrano in valuta locale) – Andamento del rendimento

Fonti: Carmignac, Bloomberg, 30/06/2023

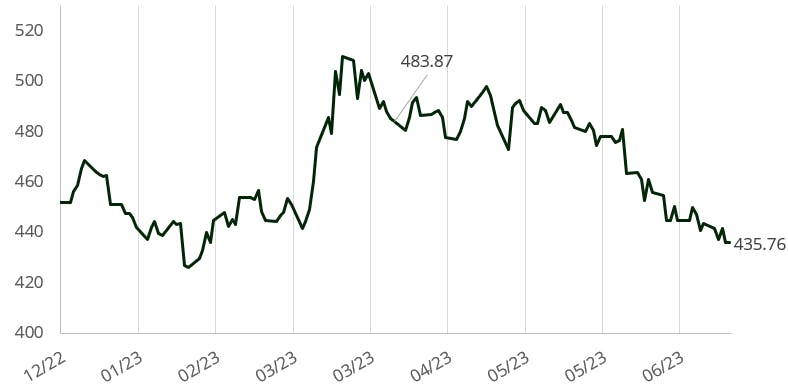

Inoltre il mercato dei cambi, nonostante il calo dei tassi sui mercati emergenti, ha mantenuto un solido carry trade reale e ha continuato ad attrarre gli investitori, ad eccezione dell’Asia che ha risentito del proprio carry trade negativo. Si è anche visto che il clamore politico in Israele e in Sudafrica (oltre che le questioni di potere) ha penalizzato le valute di questi paesi in modo significativo. Per quanto riguarda il credito sovrano, l’indice EMBIGD1 ha registrato una performance positiva nel suo complesso, mentre l’indice EMBIGD HY2 ha sovraperformato, con una contrazione degli spread di 60pb nel periodo.

Indice J.P Morgan EMBIG diversified hedged EURO (Indice debito sovrano in valuta estera) - Spread Evolution

Fonti: Carmignac, Bloomberg, 30/06/2023

Cosa abbiamo fatto in questo contesto?

In questo contesto abbiamo beneficiato del rally dei tassi locali sulle curve di Repubblica Ceca, Ungheria, Messico e Brasile. Successivamente al rally, abbiamo iniziato a ridurre il posizionamento, dato che il mercato ha iniziato a scontare tagli significativi dei tassi di interesse, e nel corso del trimestre è apparentemente venuta meno la consueta correlazione tra i tassi dei mercati sviluppati e queste curve in valuta locale. Nello specifico, abbiamo ridotto il posizionamento nei tassi di interesse di Repubblica Ceca, Brasile e Messico. Sul mercato valutario, continuiamo a beneficiare del carry trade e della performance delle valute emergenti. Come per il trimestre precedente, abbiamo mantenuto posizioni lunghe nelle valute di Ungheria, Repubblica Ceca, Brasile e Messico. Nel corso del trimestre abbiamo ridotto il posizionamento nel fiorino ungherese, a seguito del forte rally registrato e dei tagli dei tassi di interesse avviati dalla Banca Centrale a un ritmo sostenuto. Abbiamo inoltre approfittato della debolezza dello shekel israeliano e del rand sudafricano per aprire posizioni tattiche. Per quanto riguarda il credito sovrano, dopo l’ottima performance dei titoli high yield (HY), abbiamo colto l’occasione per ridurre l’esposizione del Fondo a questo segmento, mantenendo allo stesso tempo un posizionamento più significativo nei titoli investment grade (IG). Un altro evento importante è stato l’acquisto di credit default swap (CDS) sul mercato turco, finalizzato a coprire il portafoglio, che ha però dato buoni risultati quando Erdogan ha vinto le elezioni, con conseguente riduzione della copertura.

Prospettive per i prossimi mesi

Nell’attesa, prevediamo ancora che l’economia globale venga colpita da una recessione: i tassi elevati stanno erodendo la domanda, e l’impatto è già ampiamente visibile nell’universo emergente. Inoltre, la Cina, che lo scorso trimestre aveva avviato un piano di stimoli potenzialmente ampio per alimentare la crescita, sta dimostrando di non essere disposta a ripristinare le politiche passate, eliminando così una possibile fonte di crescita globale. La view incentrata sulla recessione e sui tassi elevati si rispecchia nella costruzione del nostro portafoglio, ovvero nella forte riduzione degli asset rischiosi. Restiamo inoltre focalizzati sulla duration, in considerazione del fatto che una recessione costringerebbe le Banche Centrali dei paesi sviluppati a ridurre i tassi di interesse, alimentando quindi ulteriori tagli dei tassi nei paesi emergenti. Questo ci consente di operare su mercati valutari emergenti che offrono carry trade anche in presenza di Banche Centrali pronte a difendere la valuta, come nel caso della corona ceca e della rupia indiana, nonché di effettuare investimenti tattici e opportunistici. A livello di tassi locali siamo pronti a tornare a investire nei paesi che hanno effettuato rialzi, in particolare nel Brasile o in Ungheria, una volta che la Fed o la BCE si saranno stabilizzate e le Banche Centrali dei paesi emergenti potranno accelerare i loro cicli di taglio dei tassi. Sul mercato del credito manteniamo la prudenza, attivando coperture sui titoli high yield in portafoglio, e manterremo un posizionamento contenuto focalizzandoci sul segmento investment grade.

1Indice J.P Morgan EMBIG diversified hedged EURO

2Indice J.P Morgan EMBIG HY diversified hedged EURO

Carmignac Portfolio EM Debt FW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

MERCATI EMERGENTI: Le condizioni di funzionamento e di controllo dei mercati "emergenti" possono divergere dagli standard prevalenti nelle grandi borse internazionali e avere implicazioni sulle quotazioni degli strumenti quotati nei quali il Fondo può investire.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | -0.06 % |

| Indice di riferimento | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | -0.82 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +2.49 % | +8.02 % | - |

| Indice di riferimento | +0.94 % | +0.72 % | - |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 30/04/2024

| Costi di ingresso : | - |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,05% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,57% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |