Relazioni Trimestrali

Carmignac P. EM Debt: Lettera del Gestore

-

+10.06%Performance di Carmignac Portfolio EM Debt

Nel 1° trimestre del 2023 per la quota FW EUR

-

+3.30%Performance dell’indice di riferimento

Nel 1° trimestre del 2023 per l’indice JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR

-

+10.49%Performance annualizzata su 3 anni per il Fondo

vs. +1.21% dell’indice di riferimento

Carmignac P. EM Debt ha registrato un rendimento positivo pari a +10,06% nel primo trimestre del 2023, a fronte di una performance dell’indice di riferimento1 pari a +3,30%.

Contesto di mercato

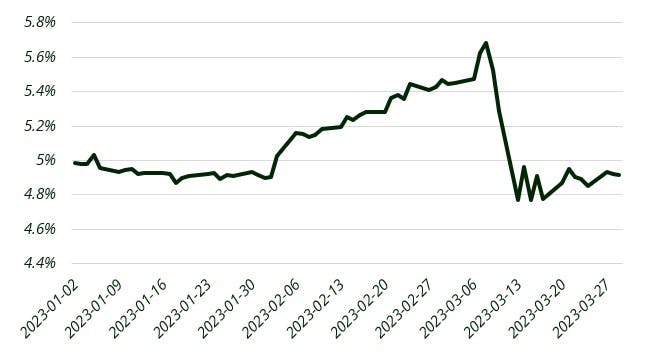

Nel corso del primo trimestre del 2023, abbiamo continuato a riscontrare livelli elevati di volatilità sui mercati. Sebbene a gennaio il mercato avesse scontato la fine dei rialzi dei tassi negli Stati Uniti, i dati NFP (Non-Farm Payrolls), pubblicati il 3 febbraio, hanno innescato il repricing dei rialzi, fino a quando le tensioni nel settore bancario hanno iniziato a manifestarsi negli USA e in Europa.

Tasso terminale statunitense

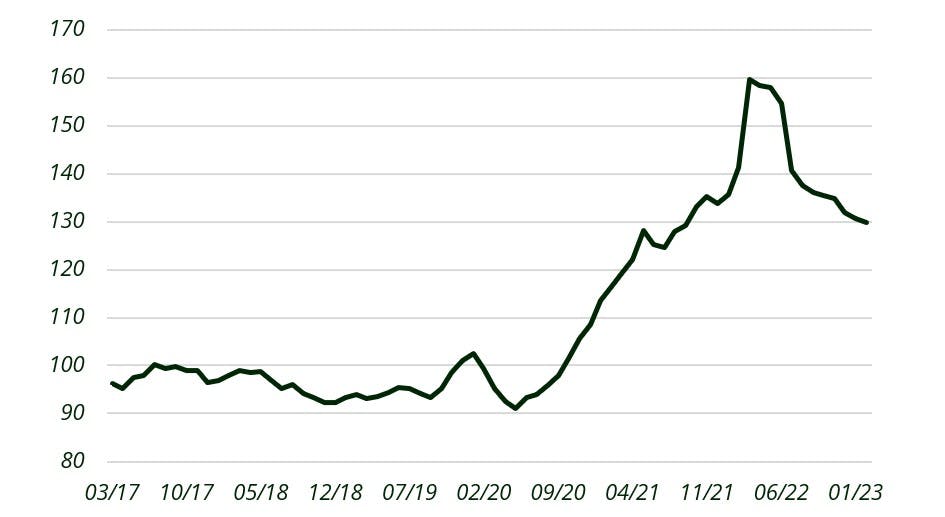

In questo contesto, i titoli sovrani dei mercati emergenti hanno registrato performance positive a gennaio e sono rimasti stabili a febbraio, ma il brusco rialzo dei tassi di interesse a marzo non si è tradotto in un rally del credito, in particolare di quello high yield (HY). I tassi di interesse locali hanno registrato l’andamento migliore all’interno dell’universo emergente in questa fase di volatilità. I tassi di interesse dell’America Latina hanno continuato a rimanere stabili, nonostante l’aumento dei tassi negli Stati Uniti, mentre i paesi dell’area CE3 hanno registrato un forte rally nel trimestre. Infatti, sui mercati emergenti le pressioni inflazionistiche hanno iniziato ad attenuarsi nel corso del 2022, grazie alle misure restrittive adottate in anticipo dalle Banche Centrali. È importante sottolineare che verso la fine del trimestre, si è registrato un calo dei prezzi dei prodotti alimentari a livello globale, che ha determinato alcuni aumenti dei prezzi dei generi alimentari sui mercati interni.

Indice mondiale dei prezzi dei prodotti alimentari

Fonti: Carmignac, Bloomberg, 31/03/2023

Sul mercato dei cambi, le valute dei mercati emergenti hanno registrato performance positive per la maggior parte del mese rispetto a dollaro ed euro, con una notevole volatilità che ha caratterizzato il brusco repricing dei tassi di interesse a febbraio, a causa della liquidazione di molte posizioni fortemente concentrate nelle valute.

Analisi della performance

In questo contesto, grazie al proprio posizionamento, il Fondo è riuscito a realizzare la maggior parte dei rendimenti attraverso i tassi di interesse locali dei mercati emergenti, oltre che sul mercato dei cambi. In particolare, il Fondo ha mantenuto l’esposizione ai tassi di interesse dei paesi CE3, con Repubblica Ceca e Ungheria che hanno registrato rialzi significativi durante il periodo (gennaio e marzo). In altre aree geografiche, i tassi di interesse coreani hanno beneficiato del rally del mese di marzo. Per quanto riguarda l’America Latina, abbiamo tratto vantaggio dai tassi di interesse brasiliani, ma il peso messicano ha colto il mercato di sorpresa con un rialzo di 50pb che ha inciso sulla performance del Fondo.

Il mercato dei cambi ha rappresentato il secondo driver di performance, grazie soprattutto alle posizioni in America Latina, un’area geografica che vanta alcuni dei tassi reali più alti a livello mondiale, in particolare per real brasiliano, peso cileno e peso messicano. L’EMEA è stata la seconda area che ha trainato la performance, con il fiorino ungherese che ha continuato a stabilizzarsi rispetto all’euro e alla corona ceca, registrando una ripresa a seguito della politica della Banca Centrale e del miglioramento delle partite estere.

Prospettive per i prossimi mesi

In prospettiva futura riteniamo che, date le tensioni che hanno caratterizzato il sistema finanziario, è improbabile che si possa continuare a rivedere al rialzo i tassi terminali. Inoltre, prevediamo che l’impatto dell’inasprimento monetario, a cui abbiamo assistito, stia iniziando a produrre effetti sulle economie, con la correzione dei prezzi degli immobili in una serie di paesi, le tensioni sul sistema finanziario, ecc.

In questo contesto riteniamo che i tassi locali dei mercati emergenti continueranno a giocare un ruolo importante all’interno del Fondo; nello specifico, i tassi di interesse brasiliani dovrebbero essere in grado di scontare ulteriori riduzioni, a seguito della pubblicazione del nuovo quadro di riferimento fiscale e della diminuzione del clamore politico. Inoltre, i tassi di interesse messicani sono interessanti come alternativa ai tassi statunitensi, ma partendo da una posizione più restrittiva e da un’economia più lenta. Infine, tra i paesi CE3 continuiamo a privilegiare i tassi di interesse della Repubblica Ceca e quelli ungheresi.

Sul mercato dei cambi, pur privilegiando gli investimenti nelle valute a carry trade elevato, come la corona ceca o il real brasiliano, manterremo la flessibilità in termini di allocazione valutaria. In particolare, in caso di un taglio dei tassi prima del previsto, le valute emergenti si troverebbero a subire pressioni rispetto al dollaro e all’euro. Per quanto riguarda la nostra esposizione al debito estero, e data l’assenza di correzioni del rischio globale nonostante l’aumento delle tensioni, manteniamo un atteggiamento cauto e restiamo focalizzati su casi idiosincratici, pur conservando un livello abbastanza elevato di coperture attraverso CDS.

Fonti: Carmignac, Bloomberg, 31/03/2023

Carmignac Portfolio EM Debt FW EUR Acc

Periodo minimo di investimento consigliato

Rischio minimo Rischio massimo

MERCATI EMERGENTI: Le condizioni di funzionamento e di controllo dei mercati "emergenti" possono divergere dagli standard prevalenti nelle grandi borse internazionali e avere implicazioni sulle quotazioni degli strumenti quotati nei quali il Fondo può investire.

TASSO D'INTERESSE: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi.

CAMBIO: Il rischio di cambio è connesso all'esposizione, mediante investimenti diretti ovvero utilizzando strumenti finanziari derivati, a una valuta diversa da quella di valorizzazione del Fondo.

CREDITO: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente.

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +0.37 % |

| Indice di riferimento | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Scorri a destra per vedere la tabella completa

| 3 anni | 5 anni | 10 anni | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.23 % | +6.93 % | - |

| Indice di riferimento | +0.43 % | +0.15 % | - |

Scorri a destra per vedere la tabella completa

Fonte: Carmignac al 28/06/2024

| Costi di ingresso : | - |

| Costi di uscita : | Non addebitiamo una commissione di uscita per questo prodotto. |

| Commissioni di gestione e altri costi amministrativi o di esercizio : | 1,05% del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno. |

| Commissioni di performance : | Per questo prodotto non si applicano le commissioni di performance. |

| Costi di transazione : | 0,57% del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto. |