Flash Note

Le imprese familiari in cinque grafici

- Data di pubblicazione

-

Lunghezza

3 minuto/i di lettura

Le imprese a conduzione familiare sovraperformano le altre società? In caso affermativo, per quale motivo? Quale struttura presenta la migliore redditività in termini di apertura al capitale o di generazione alla guida dell’azienda? Dove si trovano i gruppi familiari di maggior successo? Queste sono tutte domande che possono sorgere quando si investe in un’azienda guidata e/o posseduta dalla stessa famiglia.

1) Le imprese a conduzione familiare sovraperformano le altre società?

Secondo il database Carmignac Family 500, 100 euro investiti a gennaio 2004 in una società a conduzione familiare avrebbero un valore di 297,30 euro a fine ottobre 2022, rispetto a 250,73 euro per lo stesso importo investito in un’azienda non familiare.

Tra i motivi alla base della sovraperformance dei gruppi guidati dalla stessa famiglia figurano in particolare gli investimenti personali del top management, e una strategia a lungo termine abbinata a una maggiore avversione al rischio. Con l’obiettivo di aumentare i profitti e di stabilizzare la generazione degli utili dell’azienda, il top management delle imprese familiari sviluppa una visione di lungo periodo. A ciò si aggiunge una maggiore avversione al rischio e un fortissimo coinvolgimento dei fondatori, mentre sussiste una dimensione patrimoniale insieme al desiderio di tramandare la società alle generazioni successive.

Le società a conduzione familiare sono inoltre caratterizzate da:

migliore redditività. A ottobre 2022, il tasso di rendimento del capitale proprio, o Return on Equity in inglese (ROE), un indicatore che consente di misurare la redditività di un’azienda dal punto di vista dell’azionista, si attestava al 15,1% per le aziende familiari, rispetto al 13,1% per le altre società;

maggiore capacità finanziaria nel rimborsare il proprio debito. A ottobre, la leva finanziaria1, che indica il numero di anni necessari a un’azienda per rimborsare il proprio debito a parità di attività, si attestava a -0,07 per i gruppi familiari (ovvero l’azienda disponeva di liquidità in misura superiore al debito), a fronte di un rapporto dello 0,9 (ovvero pari a circa un anno di rimborso) per le altre società.

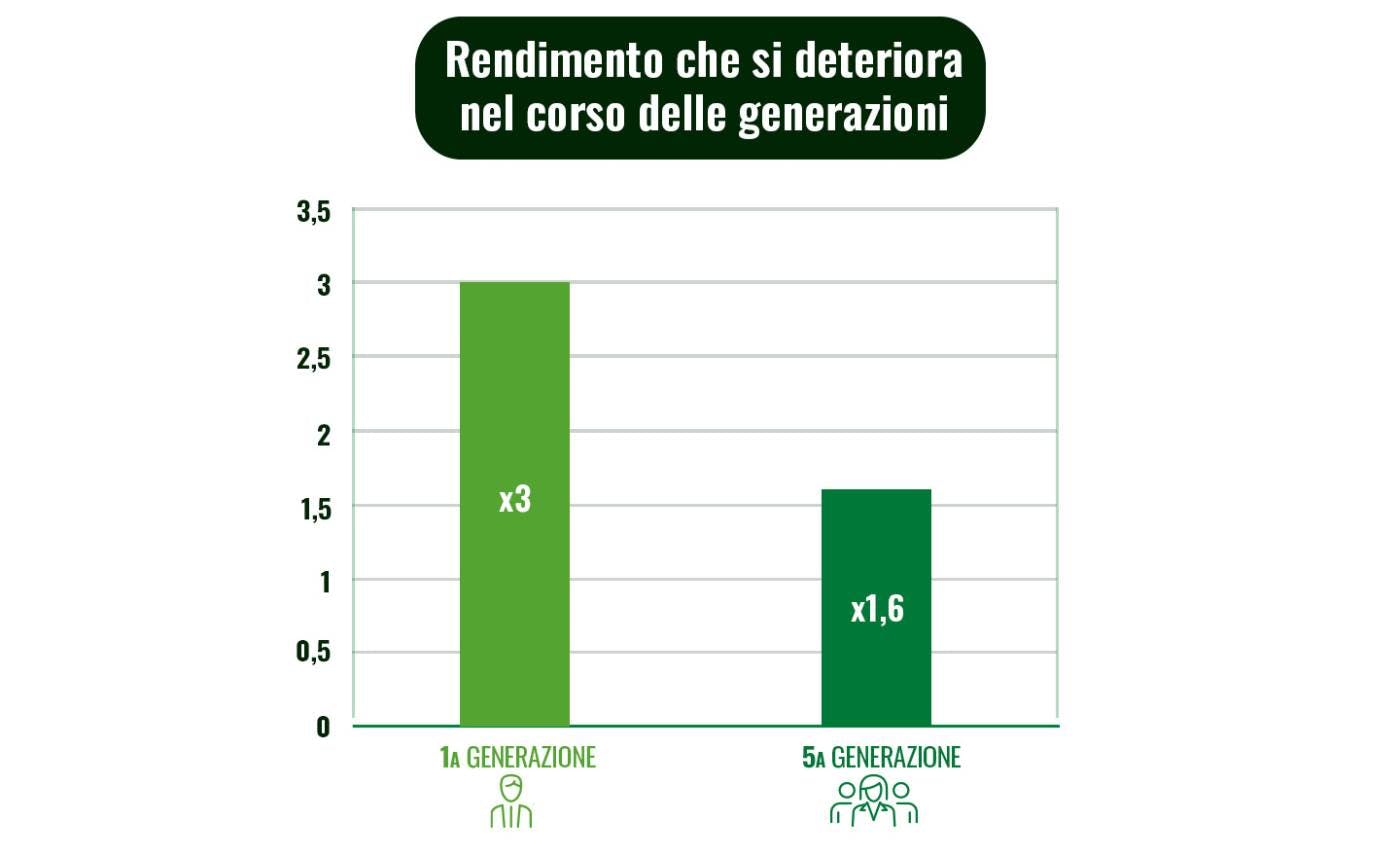

2) Quale generazione al top management si dovrebbe preferire?

È vero il detto secondo cui “la prima generazione costruisce, la seconda sviluppa e la terza dilapida il patrimonio familiare”?

Se si confronta l’andamento dei titoli azionari di diverse aziende familiari nello stesso periodo (gennaio 2004-ottobre 2022), il rendimento dei titoli analizzati diminuisce di pari passo con l’aumentare della generazione alla guida. Pertanto, il titolo azionario delle aziende guidate dalla prima generazione registra un rendimento quasi doppio rispetto a quello delle azioni delle società nelle mani della quinta generazione dopo diciotto anni. Questa differenza è soprattutto riconducibile agli investimenti significativi necessari per adeguare e sviluppare l’attività dell’azienda di pari passo con il suo invecchiamento.

3) Qual è la quota di partecipazione azionaria più efficace?

Grazie a una migliore omogeneità di interessi tra gli azionisti e il top management, le azioni delle aziende possedute per oltre il 50% dalla stessa famiglia hanno registrato una crescita del rendimento nettamente più alta rispetto alle altre aziende, nel periodo tra gennaio 2004 e ottobre 2022.

Le società partecipate a maggioranza dai fondatori o da un’unica e stessa famiglia sono anche molto meno soggette alle esigenze degli azionisti di minoranza, i cui interessi possono non essere sempre in linea con lo sviluppo dell’azienda sul lungo periodo.

4) Dove si trovano le aziende familiari che sovraperformano maggiormente le altre sul mercato azionario?

Grazie a una migliore governance rispetto ai mercati emergenti, le società familiari con sede nei paesi sviluppati sovraperformano maggiormente i gruppi non a conduzione familiare sul mercato azionario, e la qualità della governance societaria è un concetto sempre più importante per gli investitori. Inoltre, anche i titoli azionari delle società quotate sui mercati emergenti risentono della loro maggiore volatilità, con le quotazioni azionarie che possono cambiare in modo significativo in tempi molto brevi.

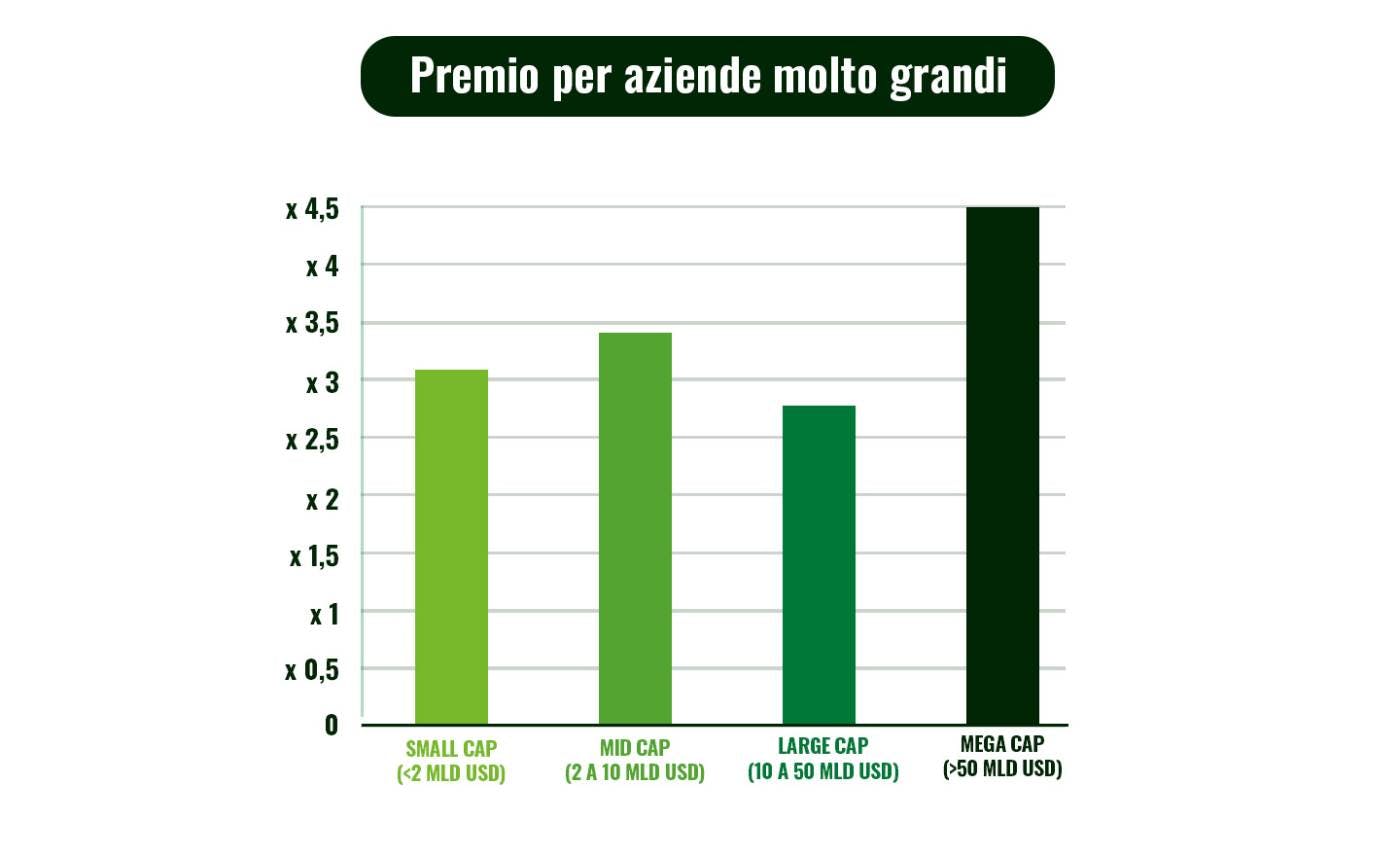

5) Quale dimensione di impresa familiare offre il rendimento migliore?

Il database Carmignac Family 500 mostra che 100 euro investiti a gennaio 2004 in un’azienda familiare con una capitalizzazione di mercato superiore a 50 miliardi di dollari si attestano a 452 euro alla fine di ottobre 2022, un valore nettamente superiore rispetto a una società valutata tra i 10 miliardi e i 50 miliardi. Per quanto riguarda lo stesso importo investito in piccole e medie imprese, quest’ultimo risulterebbe più che triplicato in 18 anni (3,4 volte per le società con capitalizzazione di mercato compresa tra i 2 miliardi e i 10 miliardi di dollari, e un multiplo pari a 3,1 per le aziende con capitalizzazione inferiore ai 2 miliardi).

Le aziende molto grandi sono spesso più sviluppate. Per questo motivo, riescono a generare rendimenti meno volatili, anche in tempi di crisi. Dispongono inoltre di maggiori risorse finanziarie, e godono di maggiore stabilità in termini di profitti e redditività. Le aziende small cap sono più vulnerabili agli shock di mercato, e godono di minor potere di negoziazione sui tassi di interesse applicati ai loro finanziamenti, il che può penalizzarne la redditività.

Inoltre, mentre le società di piccole dimensioni sono più dinamiche e presentano maggiore potenziale di crescita, riscontriamo maggiore stabilità nella crescita dell’attività delle grandi aziende. Tra queste ultime figura inoltre un numero maggiore di società leader di settore.

-

Bisogna, tuttavia, fare attenzione a non trarre conclusioni troppo affrettate. Un’impresa familiare, di dimensioni molto grandi e con sede in un paese sviluppato, partecipata a maggioranza dai fondatori e guidata dalla prima generazione, non è necessariamente sinonimo di investimento redditizio.

La realtà può essere molto più complessa, e bisogna tenere conto di molti altri aspetti (governance, settore, situazione specifica di ogni azienda, ecc.). Sono necessari anche ulteriori incontri e analisi con il management dell’azienda. Per questi motivi, sarebbe meglio affidare i propri risparmi a esperti, in grado di analizzare e monitorare costantemente questo tipo di società che meritano di destare interesse.

1Rapporto tra debito netto ed Ebitda

Fonti: Carmignac, database Carmignac Family 500, ottobre 2022