Fonds im Fokus

Carmignac Sécurité: Portfoliomanager-Update

Der Anleihemarkt

Anders als erwartet erwies sich 2020 als extrem chaotisches Jahr. Das Auf und Ab in der Pandemiebekämpfung schickte die Anleihemärkte auf eine Achterbahnfahrt und stürzte sie in völlige Ungewissheit, bis Notenbanken und Politik schließlich mit wichtigen, wenn nicht gar überlebenswichtigen Stützungsmaßnahmen eingriffen. Was nichts daran ändert, dass es zu erheblichen Verlusten kam, als die Liquidität praktisch versiegte und es damit außer Geldmarktanlagen keine anderen Optionen mehr gab. Als die Zeit reif war, erhöhten wir unser Exposure wieder, zunächst mit Positionen in Unternehmensanleihen des oberen Qualitätsspektrums, die ungerechtfertigte Kursverluste erlitten hatten, später dann in Staatsanleihen aus Peripherieländern der Eurozone, vor allem aus Italien. Für Letztere hat sich der Ausblick dank des gigantischen EU-Wiederaufbaufonds und der massiven Eingriffe der EZB extrem verbessert. Auch unsere ganz gezielten Positionen in sorgfältig ausgewählten Unternehmen aus von der Pandemie stark gebeutelten Sektoren haben sich ausgezahlt.

Nach der Bekanntgabe erfolgreicher Impfstudienergebnisse im vierten Quartal setzten Risikoanlagen ihren Aufwärtstrend fort. Hatte man im März noch mehrheitlich eine massive Rezession befürchtet (und darum enorme geld- und fiskalpolitische Hilfspakete geschnürt), präsentierte sich auch die gesamtwirtschaftliche Lage nun weniger dramatisch als gedacht.

Mit massiven Eingriffen sorgten die Notenbanken dafür, dass die Zinsen nicht zur Unzeit in die Höhe schnellten

Die Rendite 10-jähriger deutscher Staatsanleihen bewegte sich in einer Spanne von 14 Basispunkten (zwischen –0,48%* und –0,64%), um das Quartal dann nahezu unverändert bei –0,55% abzuschließen.

10-jährige italienische Papiere gaben dagegen praktisch konstant von 0,87%* auf 0,57%* nach. Ein ähnliches Bild bot sich bei den Renditen in Portugal, Griechenland und Spanien. Mit der Hoffnung auf einen Konjunkturaufschwung stiegen auch die Inflationserwartungen sprunghaft an, überraschenderweise jedoch ohne dass sich dies in der realen Teuerung niedergeschlagen hätte. In Kombination mit den nach wie vor extrem niedrigen Nominalrenditen drückten die höheren Inflationserwartungen die Realrenditen, nährten gleichzeitig jedoch die Hoffnung auf ein wieder anziehendes BIP-Wachstum.

Unterbrochen von einer kurzen Schwächephase im Oktober, setzten Unternehmensanleihen ihren Aufwärtstrend bei weiter sinkenden Spreads fort. So fiel der iTraxx Crossover Index im Laufe des vierten Quartals von 345 auf 238 Basispunkte Momentan sieht es angesichts ausgebliebener großer Insolvenzen und der Entwicklung der Durchschnittsrenditen auf Unternehmensanleihen so aus, als habe die Pandemie keine schwerwiegenden wirtschaftlichen Auswirkungen gehabt. Doch vielleicht ist das auch eine zu optimistische Einschätzung der Lage.

*Quelle: Carmignac, Bloomberg (Stand: 31.12.2020) Performance der Aktienklasse A EUR acc.

Portfoliomanagement

Die Umschichtungen, die wir im vierten Quartal im Portfolio vorgenommen haben, folgten größtenteils dem Leitgedanken, Risiken abzubauen. So reduzierten wir erstens die modifizierte Gesamtduration des Fonds, indem wir bei britischen Gilts Gewinne mitnahmen und bei US-Treasuries short gingen (da die USA Europa auf dem Weg der Konjunkturerholung abermals einen Schritt voraus sind). Zweitens gingen wir short bei Ländern, in denen die Realrenditen tief im roten Bereich liegen und die Zentralbanken wohl mit als erste die Zinszügel wieder anziehen werden, d. h. in Norwegen, Polen und der Tschechischen Republik.

-

Zusätzlich senkten wir das Risiko, indem wir Gewinne auf Anleihen aus den Peripherieländern der Eurozone mitnahmen, als sich die Spreads einengten. In Italien und Zypern bauten wir dabei hauptsächlich unsere Bestände an langlaufenden Papieren ab.

Zu guter Letzt reduzierten wir unsere Gesamtallokation in Unternehmensanleihen, indem wir einige unserer Positionen trotz einer recht starken Überzeugung zurückschnitten (z. B. Pemex, Ford und Carnival) und stattdessen Absicherungspositionen eingingen.

-

Investmentausblick

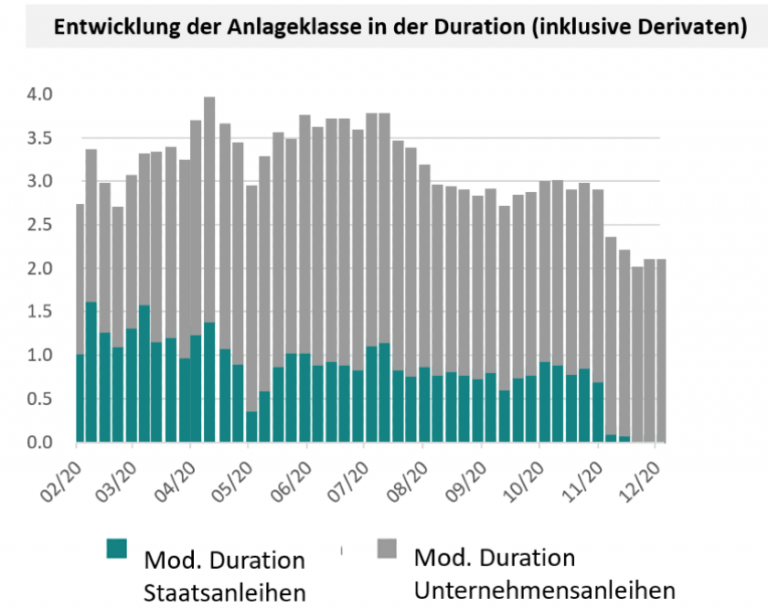

Zum Jahresende 2020 lag die modifizierte Gesamtduration des Fonds bei zwei Jahren, die sich fast ausschließlich aus unseren Unternehmensanleihepositionen ergeben, heben sich unsere Short-Positionen in Staatsanleihen der Kernländer und unsere Long-Positionen in Eurozonen-Peripherieländern doch gegenseitig auf.

Zentrale Prämisse unserer Portfoliozusammenstellung ist die Überzeugung, dass die Notenbanken ihre Bilanzen weiter ausdehnen werden, wenn auch nicht ganz so extrem wie 2020. Angesichts der rekordniedrigen Zinsen bleibt den Zentralbanken gar keine andere Wahl, als ihre Bilanzen auszuweiten, wenn sie etwas bewirken wollen. Allerdings löst die Erwartung einer Liquiditätsspritze an den Anleihemärkten oftmals mehr Bewegung aus als die Spritze selbst. Vermutlich sind solche geldpolitischen Impulse also zum Großteil längst eingepreist. Sofern keine unvorhergesehenen Entwicklungen eintreten, gehen wir darum davon aus, dass eine relativ kurze Duration und eine starke Gewichtung kurzer und mittlerer Laufzeiten unser Portfolio prägen werden.

Bei Unternehmensanleihen wiegen technische Faktoren allerdings immer noch schwer. Dass inzwischen 8,5% des europäischen Investment Grade-Marktes in den Büchern der EZB stehen, treibt Anleger in bonitätsschwächere Papiere. Die Volatilität hat seit dem Wahlsieg von Joe Biden und dem letzten Kapitel der Brexit-Saga nachgelassen, und die Zentralbanken werden nicht müde, die Märkte mit Liquidität zu fluten. Und auch wenn die starke Dispersion bei Unternehmensanleihen viele Anlagechancen mit sich bringt, stellt das aktuelle Zusammenspiel aus Negativrenditen und bereits engen Kreditspreads Anleger vor besondere Herausforderungen. Der neuerliche Lockdown-Modus in Europa macht zudem wenig Hoffnung auf ein baldiges Ende der Krise. Darum haben wir unsere Allokation zurückgefahren und unsere Positionen abgesichert, bis klarer erkennbar ist, wie es mit den Virusmutationen und den Impfkampagnen weitergeht.

Carmignac Sécurité AW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +1.69 % | +1.12 % | +2.07 % | +0.04 % | -3.00 % | +3.57 % | +2.05 % | +0.22 % | -4.75 % | +4.06 % | +3.56 % |

| Referenzindikator | +1.83 % | +0.72 % | +0.30 % | -0.39 % | -0.29 % | +0.07 % | -0.15 % | -0.71 % | -4.82 % | +3.40 % | +1.72 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

| 3 Jahre | 5 Jahre | 10 Jahre | |

|---|---|---|---|

| Carmignac Sécurité AW EUR Acc | +0.74 % | +1.01 % | +0.80 % |

| Referenzindikator | -0.09 % | -0.26 % | -0.02 % |

Srollen Sie nach rechts, um die ganze Tabelle zu sehen

Quelle: Carmignac am 30/08/2024

| Einstiegskosten : | 1,00% des Betrags, den Sie beim Einstieg in diese Anlage zahlen. Dies ist der Höchstbetrag, der Ihnen berechnet wird. Carmignac Gestion erhebt keine Eintrittsgebühr. Die Person, die Ihnen das Produkt verkauft, teilt Ihnen die tatsächliche Gebühr mit. |

| Ausstiegskosten : | Wir berechnen keine Ausstiegsgebühr für dieses Produkt. |

| Verwaltungsgebühren und sonstige Verwaltungs- oder Betriebskosten : | 1,11% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung auf der Grundlage der tatsächlichen Kosten des letzten Jahres. |

| Erfolgsgebühren : | Für dieses Produkt wird keine erfolgsabhängige Provision berechnet. |

| Transaktionskosten : | 0,24% des Werts Ihrer Anlage pro Jahr. Hierbei handelt es sich um eine Schätzung der Kosten, die anfallen, wenn wir die Basiswerte für das Produkt kaufen oder verkaufen. Der tatsächliche Betrag hängt davon ab, wie viel wir kaufen und verkaufen. |

Referenzindikator : Euro MTS 1-3 Jahre Index. A EUR Anteilklasse Acc ISIN-Code: FR0010149120. Die Wertentwicklung der Vergangenheit ist keine Garantie für die zukünftige Wertentwicklung. Die hier dargestellte Performance des Fonds beinhaltet alle jährlich auf Fondsebene anfallenden Kosten. Um den dargestellten Anlagebetrag von EUR 100 zu erreichen, hätte ein Anleger bei Erhebung eines Ausgabeaufschlags von 4% 104 EUR aufwenden müssen. Eventuell beim Anleger anfallende Depotgebühren würden das Anlageergebnis mindern.

Carmignac Sécurité AW EUR Ydis

Empfohlene Mindestanlagedauer

Geringstes Risiko Höchstes Risiko

ZINSRISIKO: Das Zinsrisiko führt bei einer Veränderung der Zinssätze zu einem Rückgang des Nettoinventarwerts.

KREDITRISIKO: Das Kreditrisiko besteht in der Gefahr, dass der Emittent seinen Verpflichtungen nicht nachkommt.

KAPITALVERLUSTRISIKO: Das Portfolio besitzt weder eine Garantie noch einen Schutz des investierten Kapitals. Der Kapitalverlust tritt ein, wenn ein Anteil zu einem Preis verkauft wird, der unter seinem Kaufpreis liegt.

WÄHRUNGSRISIKO: Das Währungsrisiko ist mit dem Engagement in einer Währung verbunden, die nicht die Bewertungswährung des Fonds ist.

Der Fonds ist mit einem Kapitalverlustrisiko verbunden.