À la découverte des opportunités d’investissement des marchés émergents

Première escale – la Chine

Dès sa fondation en 1989, Carmignac a toujours décelé le potentiel de valeur des marchés émergents. Forts de cette conviction, nous avons acquis une solide expérience de ces marchés, en mobilisant nos efforts pour identifier les meilleures opportunités d’investissement, en particulier dans la catégorie des actions chinoises, auxquelles nos portefeuilles internationaux ont toujours réservé une place de choix.

Chaque année, les gérants et les analystes de nos fonds consacrés aux marchés émergents effectuent une visite de terrain dans les pays sur lesquels ils sont positionnés. Ces expéditions sont cruciales pour l’équipe, qui peut ainsi rencontrer les dirigeants des sociétés dans lesquelles nous investissons, visiter les sites de production et recueillir l’avis des acteurs locaux pour apprécier l’évolution de la situation économique et des principales politiques nationales, avec le concours d’experts et de consultants établis sur place.

Entre mi-février et fin mars, l’équipe Marchés émergents de Carmignac s’est rendue en Chine, pour la première fois après trois ans d’impossibilité pour raisons sanitaires.

Nous vous relatons ci-après leurs principales observations.

La politique zéro covid appartient au passé

-

Rassemblement de personnes âgées - Fuyang Premier constat ayant frappé l’équipe à son atterrissage en Chine : la politique zéro Covid est bel et bien abandonnée. On ne voit plus de masques que dans les transports en commun et, dans les petits villages comme dans les grandes villes, la vie semble avoir repris son cours normal et les habitants passent beaucoup de temps dehors.

-

Vol Pékin-Guangzhou de 21h30, début mars Les déplacements étaient également revenus à la normale, le trafic étant même supérieur aux niveaux pré-pandémiques pour certains moyens de transport. En revanche, notre équipe a également remarqué que les voyages vers l’extérieur n’avaient pas tout à fait repris comme avant, la plupart des habitants se déplaçant plutôt à l’intérieur du pays pour renouer avec leurs partenaires commerciaux que pour faire du tourisme à l’étranger (en tout cas pour le moment).

Bien que les déplacements sur le territoire national aient enregistré une augmentation de 23 % durant la semaine fériée du Nouvel An lunaire de fin janvier par rapport à l’an dernier, nous pensons que la Chine mettra du temps à se reconnecter au reste du monde et que le tourisme à l’étranger se redressera plus tard, probablement au second semestre 2023.

À titre d’exemple, le nombre de résidents de Chine continentale venus visiter Macao durant les trois premières semaines de mars a encore augmenté, pour atteindre 56 % du niveau de 2019, après 45 % en février, tandis que ceux se rendant à Hong Kong repartaient eux aussi à la hausse, pour représenter environ 55 % de la fréquentation de 2018. Quant à la capacité des vols internationaux, elle est remontée à environ 22 % de son niveau de 2019 (contre 14 % en février 2023)1.

Économie : une reprise tirée par les services à l’échelle locale

à 15h30 le jeudi 9 mars

Notre équipe a constaté que la reprise économique était bien là, principalement tirée par les services.

La consommation locale (services, hôtellerie et restauration) semble avoir repris normalement, avec un redressement très sensible de l’activité.

L’équipe a constaté sur place que la consommation constituerait le principal moteur de la reprise cette année ; elle est en effet attendue en hausse de plus de 8 %2 en 2023 après une contraction en 2022.

-

Source : Bloomberg, mars 2023 La pandémie de COVID-19 a toutefois laissé des traces profondes sur l’économie et sur la société chinoises. Elle s’est traduite par une diminution de l’emploi et des revenus, ainsi que par une augmentation de l’épargne des ménages, les habitants tentant de stabiliser leur situation financière dans un contexte d’incertitude économique. Comme le montre le diagramme ci-après, l’indice de confiance de la Chine a chuté à un niveau historique (il a atteint son plus bas en dix ans fin novembre 2022).

En outre, malgré l’amélioration consécutive à la réouverture de l’économie, notre équipe a eu la confirmation que les consommateurs chinois étaient devenus prudents et réfléchis. Les achats d’articles chers ne se sont pas vraiment redressés, comme l’attestent les ventes de voitures. Les dépenses de consommation ne témoignent d’aucune « frénésie de rattrapage » et le redémarrage de la consommation discrétionnaire prend plus de temps que prévu.

-

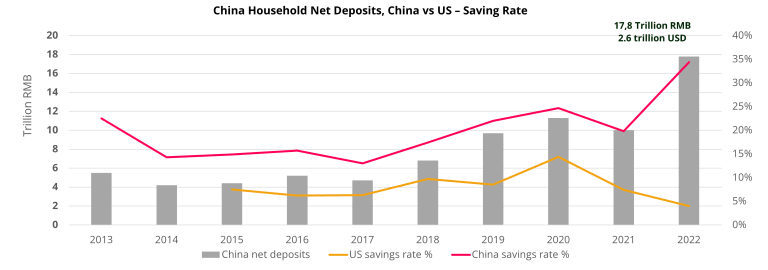

Source : Bloomberg, 31/01/2023 Les dépôts nets des ménages chinois ont atteint en 2022 un pic inédit de 17 800 milliards de RMB (2 600 milliards d’USD). De même, leur taux d’épargne s’est envolé à 34 % en 2022, contre une moyenne de 18 % pour les années précédentes.

Par comparaison, en 20203, les États-Unis enregistraient un taux d’épargne des ménages exceptionnellement élevé, qui a toutefois spectaculairement reculé avec l’accélération de la réouverture de l’économie américaine en 2021, signe de la très forte propension des consommateurs à dépenser leur épargne après la crise sanitaire. Nous pensons que les dépenses de consommation chinoises suivront une trajectoire similaire à celle qu’ont connue les États-Unis et l’Europe début 2021.

Immobilier : Le pire n’est pas encore passé

Il semble trop tôt pour se faire une opinion tranchée sur la reprise de l’immobilier résidentiel. Nous avons constaté une certaine amélioration des statistiques, notamment les prix des logements, le redémarrage des transactions et les mesures du gouvernement pour faciliter le financement, desserrer la réglementation et abaisser les taux d’intérêt des emprunts hypothécaires. Dans l’ancien, les ventes devraient afficher une remontée correcte cette année.

Pourtant, ces évolutions encourageantes ne nous incitent pas à considérer le marché immobilier comme un moteur de croissance futur pour la Chine.

En effet, les investissements dans ce secteur vont sans doute reculer en 2023, après s’être contractés de 10 % en 2022. De fait, les petites villes, qui concentrent entre 50 et 60 % des chantiers de construction, souffrent d’un stock de logements excédentaires, d’une faible demande et d’une diminution de leur population. Les enquêtes de terrain montrent que seulement 20 % des projets mis en suspens suite aux difficultés des promoteurs avaient repris à ce jour. Le financement nécessaire pour terminer tous ces chantiers représente environ 8 % du PIB.

Malgré le rebond du marché de l’ancien, nous pensons que l’immobilier mettra du temps à se redresser, en particulier dans le neuf. C’est pourquoi nous pensons également que la croissance chinoise mettra plus de temps à rejaillir sur les autres marchés émergents que lors des cycles précédents.

Ce constat nous a confirmé que les secteurs de la promotion immobilière, des matières premières et des matériaux de construction (ciment, acier, minerai de fer) n’étaient décidément pas indiqués pour investir dans une perspective de long terme.

Politique : Le pragmatisme avant tout

Pendant notre voyage ont eu lieu les deux sessions du Congrès national du parti communiste chinois au cours desquelles la Chine a confirmé la nouvelle composition de ses instances politiques et ses objectifs de croissance.

Les annonces du Congrès n’ont pas spécialement surpris les observateurs. Si l’objectif de croissance du PIB de 5 % a quelque peu déçu les investisseurs, les économistes que nous avons rencontrés n’ont pas l’intention de revoir leurs prévisions sur cette base. L’absence de mesures spectaculaires en faveur de la consommation ou de l’immobilier est même un signe positif pour la qualité de la croissance chinoise.

De plus, les collectivités locales se montrent aujourd’hui plus pragmatiques dans leur application des directives du gouvernement central, ce qui constitue également un phénomène encourageant. En effet, nous pouvons en déduire que les dirigeants locaux ont tiré la leçon de leurs erreurs passées et qu’ils feront preuve à l’avenir de davantage de pragmatisme en matière de gestion de leurs budgets et de mise en œuvre sur leur territoire des politiques décidées par Pékin.

Un bon début pour le nouveau premier ministre, Li Qiang

Lors de sa première allocution publique, le nouveau Premier ministre chinois Li Qiang s’est efforcé de rassurer le secteur privé et les milieux d’affaires internationaux quant à l’attitude favorable de Pékin à l’égard des entreprises.

En plus d’assurer que toutes les entreprises seraient traitées de la même manière quel que soit leur type d’actionnariat et de promettre des conditions plus propices à l’activité économique (« un environnement plus favorable et davantage d’espace pour le développement »), le nouveau Premier ministre a déclaré vouloir « instaurer dans l’ensemble de la société un climat propice au respect des entrepreneurs », des mots rarement entendus dans la bouche d’un dirigeant chinois.

Li Qiang a également affirmé que la Chine continuerait de s’appuyer sur l’ouverture au monde (et sur les réformes) pour atteindre son objectif de croissance à long terme, en poursuivant son harmonisation avec les règles les plus exigeantes du commerce international et en améliorant les services publics aux entreprises étrangères. Nous avons trouvé ces déclarations particulièrement encourageantes.

Réforme des institutions

Le Congrès national du parti communiste a également mis en place plusieurs organes de contrôle centralisés : l’Institut des sciences et de la technologie, l’Institut de surveillance du secteur financier et l’Institut national des données.

Cette réforme des institutions a suscité quelques commentaires négatifs de la part des médias, qui estimaient que la création de plusieurs « super-administrations » dénotait une mainmise accrue du Parti et une plus forte intervention du gouvernement central.

Il est selon nous trop tôt pour savoir si cette réforme sera positive ou négative. Nous doutons que la création de « super-administrations » se traduise par une réglementation plus stricte; elle pourrait au contraire mettre un terme au cycle de durcissement précédent et instaurer la normalisation d’un nouveau cadre réglementaire. Ce qui est sûr, c’est que l’intervention du gouvernement et une structure réglementaire plus concentrée faciliteront la résolution des problèmes tout en améliorant l’efficacité des politiques et des fonctions du gouvernement central.

Une autre bonne nouvelle résidait dans la reconduction de Yi Gang à la tête de la banque centrale, alors qu’il était prévu de le remplacer. Nous pensons en effet qu’il s’y est montré très efficace dans les domaines du désendettement, de la stabilité financière et de l’ouverture du CNH aux investisseurs étrangers.

Autre point positif à souligner: l’avancement du programme Shanghai-Hong Kong Stock Connect, d’une grande importance pour les investisseurs locaux. En effet, ceux-ci ne peuvent pas acheter d’actions si elles ne sont pas incluses dans ce programme, en raison des quotas applicables aux investisseurs institutionnels chinois qualifiés. Nous nous attendons à ce que de plus en plus d’actions soient intégrées au programme Connect, ce qui accélérera l’ouverture du marché financier chinois.

Prospérité commune et mutations de la société

Autre élément ayant frappé l’équipe: malgré trois ans de confinements et autres restrictions sanitaires, l’urbanisation n’a pas vraiment ralenti en Chine; au contraire, elle s’est considérablement accélérée, de manière bien plus rationnelle que dans la plupart des autres pays. Notre équipe a ainsi découvert une Chine plus urbanisée, plus propre et plus technologique.

Nous avons également assisté à l’essor du numérique dans de nombreux domaines, lieux et secteurs. L’adoption rapide des nouvelles technologies a produit l’effet d’un «grand bond en avant», faisant de la Chine l’un des pays les plus avancés sur le plan numérique.

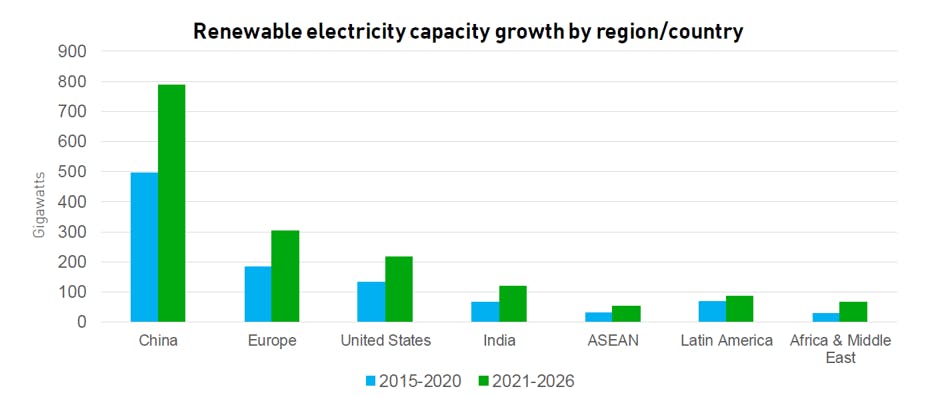

Ajoutons que le souci de la protection de l’environnement se traduit par des mesures visibles partout. Aujourd’hui, la Chine est devenue le numéro un mondial des technologies et des projets dans les énergies renouvelables et devance tous les autres grands pays en termes de développement des capacités de production d’électricité à partir de sources renouvelables, une tendance génératrice selon nous d’opportunités d’investissement majeures au cours des années à venir.

Dans la ville natale d’Haiyan, dans la province du Zhejiang, désignée comme région pilote de la prospérité commune, les résultats sont impressionnants. Contrairement à l’Europe, où les zones rurales sont moins bien loties en termes d’infrastructures et de réseaux de télécommunications, notre collègue a constaté les progrès remarquables accomplis hors des villes, avec la construction d’infrastructures modernes et le passage au numérique, et une translation des services physiques vers une offre dématérialisée (ventes en ligne, livraison de repas et VTC). La prospérité commune, considérée avec beaucoup de défiance par les médias occidentaux, se révèle très positive pour la stabilité sociale de la Chine et pour son cheminement vers le développement durable.

-

Il demeure toutefois quelques problèmes :

le niveau d’endettement des collectivités locales et l’absence de retombées économiques visibles immédiates;

l’absence apparente de solution à la pression démographique du pays. Les couples se montrent peu désireux d’avoir plus d’un enfant et la « politique des trois enfants » ne fonctionne pas vraiment à ce stade. Les coûts de la vie et de l’éducation restent élevés. La réforme du secteur des cours particuliers n’a pas eu les effets escomptés et les parents paient toujours très cher pour offrir ce service à leurs enfants.

Géopolitique : Un horizon incertain

Les États-Unis et la Chine vont rester de grands rivaux. D’après les experts locaux que nous avons interrogés, les Chinois eux-mêmes ne prévoient pas de réchauffement des relations entre les deux pays.

L’éloignement de la Chine et des États-Unis semble structurel, avec des conséquences néfastes pour la première. L’avenir des semi-conducteurs en Chine semble être dans l’impasse et notre voyage dans le pays ne nous a pas beaucoup rassurés sur ce plan.

Taïwan représente également un vrai problème pour la Chine et les marchés d’actions de manière générale.

La prime de risque des actions chinoises restera élevée, en raison de la difficulté à prévoir comment évolueront les relations sino-taïwanaises à l’avenir.

Conclusions en termes d’investissement

La reprise économique plus lente que prévu n’est pas nécessairement problématique pour les actions chinoises. Nous restons convaincus par ce marché, qui restera, aux côtés de l’Inde, le pays du monde en plus forte croissance cette année (et surtout une croissance de bonne qualité), supérieure à 5 %. Le fait que le marché de l’emploi reste ralenti signifie que la pression sur les salaires sera maîtrisée, un point positif pour les bénéfices des entreprises.

En outre, après deux ans de ventes massives, les sociétés chinoises présentent des valorisations attrayantes et sont en train de racheter leurs actions. Elles augmentent leurs dividendes et les annonces récentes (scission des activités d’Alibaba ou de JD.com en différentes entités cotées) montrent qu’elles cherchent à s’orienter vers davantage de transparence et un modèle plus profitable pour leur génération de flux de trésorerie. Autant de raisons qui expliquent notre vision positive des actions chinoises.

Lors de notre voyage, nous avons également rencontré les dirigeants des entreprises que nous détenons en portefeuille. Nous nous sommes ainsi entretenus avec 15 sociétés (déjà en portefeuille ou dans lesquelles nous envisageons d’investir). Cette tournée a renforcé nos convictions phares concernant la Chine, qu’il s’agisse des perspectives de croissance ou de la qualité des dirigeants.

En effet, nous préférons les entreprises gérées avec fermeté et des objectifs clairs, capables selon nous de croître au fil des années et de dégager une croissance régulière de leur bénéfice par action.

Les entreprises que nous jugeons les mieux placées pour tirer parti du contexte actuel sont :

des entreprises qui bénéficient d’une dynamique d’offre/demande porteuse sur le marché intérieur ;

les entreprises à même de s’étendre à l’international. Parmi les dix applications mobiles les plus téléchargées dans le monde, six sont chinoises. Nous pensons que cette tendance va perdurer, et que de plus en plus d’entreprises chinoises vont s’internationaliser pour partir à la conquête des consommateurs du reste du monde.

1Sources : institut national de la statistique chinois, Bloomberg, mars 2023

2Sources : Bloomberg, estimations de CICC Research, mars 2023

3Source : Bloomberg, mars 2023