Rapport Trimestriel

Carmignac P. EM Debt : La Lettre du Gérant

-

+9.08%Performance de Carmignac P. EM Debt

au 4ème trimestre 2022 pour la part FW EUR Acc

-

+0.45%Performance de l'indicateur de référence

au 4ème trimestre 2022 pour l'indice JP Morgan GBI - Emerging Markets Global Diversified Composite Unhedged EUR

-

+8.63%de surperformance

par rapport à l'indicateur de référence

Au quatrième trimestre 2022, Carmignac Portfolio EM Debt a enregistré une progression de +9,08%, contre +0,45% pour son indicateur de référence¹.

Les marchés obligataires aujourd'hui

Le dernier trimestre de l’année 2022 a été marqué par un regain de confiance dans les actifs risqués, le recul de l’inflation et les anticipations d’une récession imminente et une stabilisation des marchés de taux. Dans ce contexte, le dollar américain a amorcé un repli, effaçant une partie de sa forte appréciation annuelle.

D’autres vents contraires pour les actifs des marchés émergents et, de manière plus générale, les actifs risqués, ont également commencé à se dissiper. Premièrement, la Réserve fédérale américaine a envoyé les premiers signaux d’un ralentissement du rythme de resserrement de sa politique monétaire au vu des perspectives d’inflation et de croissance. Deuxièmement, la Chine, qui s’était jusque-là entêtée sur sa politique zéro Covid, y renonce à présent et multiplie les mesures de relance de son secteur immobilier. Enfin, la guerre en Ukraine, à l’origine d’un choc violent sur les prix des produits alimentaires et de l’énergie, devient plus localisée à l’est du pays et le monde s’est adapté à la nouvelle réalité de l’approvisionnement en matières premières.

Concernant la dettes émergente, les taux de la dette externe se sont détendus de plus de 100 points de base (pb) et les rendements de la dette locale se sont appréciés d’environ 50 pb. Le marché des devises a connu une évolution plus contrastée, avec une appréciation indéniable des différentes devises face au dollar, mais pas toujours par rapport à l’euro, qui s’est affirmé comme l’une des monnaies fortes du quatrième trimestre.

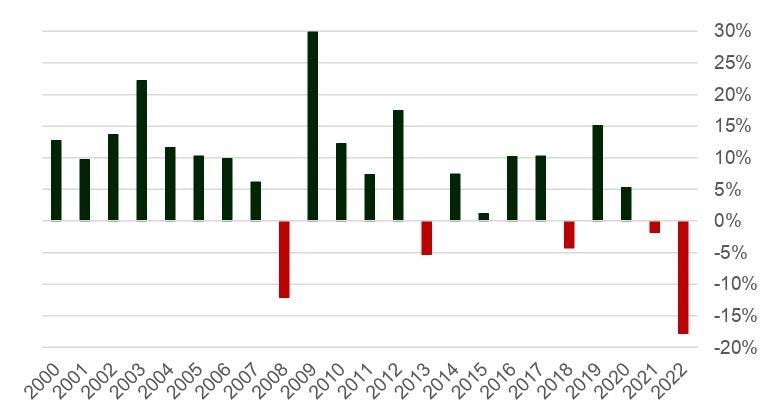

Sur l’ensemble de l’année 2022, les obligations des marchés émergents ont enregistré un repli d’une ampleur exceptionnelle, avec une baisse de -17,8% pour l’indicateur de référence (EMBIGD), supérieure à son précédent point bas annuel, atteint en 2018 (-12,0%).

Performances de l’indice de dette externe souveraine (EMBIG)

Sources : Carmignac, Bloomberg, 30/12/2022

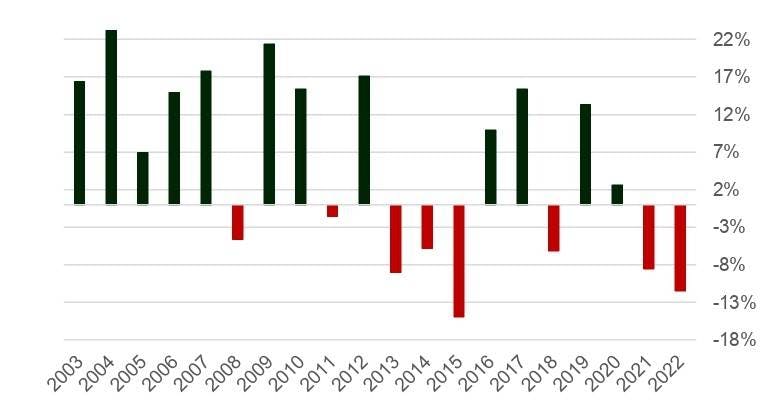

De son côté, l’indice GBI-EM (taux locaux) a connu sa deuxième plus mauvaise année depuis sa création, avec un repli de -11,5%, contre -14,9% en 2015.

Performances annuelles de l’indice de dette locale souveraine (GBI EM EUR)

Sources : Carmignac, Bloomberg, 30/12/2022

Qu'avons-nous fait dans ce contexte?

La détente des taux nous a incités à réduire l’exposition du Fonds aux titres à bêta élevé, en vendant par exemple nos positions sur l’Angola, la Tunisie, l’Égypte ou la République dominicaine. Dans le même temps, nous nous sommes renforcés sur des crédits souverains de première signature et de maturité courte, comme par exemple des émetteurs quasi-souverains roumains ou polonais. Nous avons poursuivi notre gestion active du risque de crédit global via « CDS » (Credit Default Swap).

Concernant les taux locaux, nous avons très sensiblement renforcé notre position acheteuse sur la dette brésilienne après le courant vendeur de la mi-novembre. Nous sommes également restés acheteurs sur les taux hongrois, qui se sont détendus suite au compromis sur les fonds de l’Union européenne. La situation s’étant globalement détendue pour les taux globaux à partir de la mi-novembre, nous avons initié des positions acheteuses sur les taux du Mexique et de la Corée, tout en réduisant notre exposition aux taux qui avaient surperformé, comme ceux de la République tchèque et du Chili.

Du côté des devises, le contexte ne s’est pas révélé aussi porteur pour les monnaies émergentes. Nous avons conservé durant tout le mois de décembre une forte exposition à la couronne tchèque en raison de son portage élevé, de la crédibilité de sa banque centrale nationale et de sa forte corrélation avec l’euro.

Perspectives

Nous pensons que les principaux vents contraires à la dette émergente vont commencer à s’estomper petit à petit. En effet, l’inflation devrait continuer à ralentir, ce qui finira par contraindre la Réserve fédérale à marquer une pause dans son cycle de resserrement monétaire au premier trimestre. En outre, la Chine semble avoir clairement renoncé à sa politique zéro Covid, tout en prenant des mesures destinées à relancer son marché immobilier, un secteur clé pour les pays émergents dans leur ensemble. Enfin, le monde est en train de s’adapter au choc créé par la guerre en Ukraine sur les marchés des produits alimentaires et de l’énergie, une évolution appelée à se poursuivre, comme en témoignent l’inauguration de nombreux terminaux de regazéification du GNL dans toute l’Europe et la montée en puissance des énergies renouvelables.

Dans ce contexte, nous continuerons de privilégier une sensibilité aux taux d’intérêt élevée, principalement sur la dette en devises locales mais aussi sur les titres de crédit souverains d’émetteurs moins avancés dans leur cycle de resserrement monétaire, notamment en Europe centrale. Si nous pensons que les pays les plus proactifs en matière de hausse des taux, au premier rang desquels le Brésil, restent attractifs, d’autres émetteurs intervenus plus tardivement, comme le Mexique, nous semblent intéressants également.

Sur le front des devises émergentes, c’est par rapport à l’euro que nous identifions le plus faible potentiel de hausse, mais nous tablons sur une poursuite de la tendance baissière du dollar.

Sources : Carmignac, Bloomberg, 31/12/2022

Carmignac Portfolio EM Debt FW EUR Acc

Durée minimum de placement recommandée

Risque plus faible Risque plus élevé

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés "émergents" peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

TAUX D’INTÉRÊT: Le risque de taux se traduit par une baisse de la valeur liquidative en cas de mouvement des taux d'intérêt.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l'utilisation d'instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

CRÉDIT: Le risque de crédit correspond au risque que l’émetteur ne puisse pas faire face à ses engagements.

Le Fonds présente un risque de perte en capital.

Carmignac Portfolio EM Debt FW EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Depuis le début de l'année |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | - | - | - | +1.10 % | -9.97 % | +28.88 % | +10.54 % | +3.93 % | -9.05 % | +15.26 % | +0.37 % |

| Indicateur de référence | - | - | - | +0.42 % | -1.48 % | +15.56 % | -5.79 % | -1.82 % | -5.90 % | +8.89 % | +0.38 % |

Défilez à droite pour voir le tableau dans sa totalité

| 3 ans | 5 ans | 10 ans | |

|---|---|---|---|

| Carmignac Portfolio EM Debt FW EUR Acc | +1.23 % | +6.93 % | - |

| Indicateur de référence | +0.43 % | +0.15 % | - |

Défilez à droite pour voir le tableau dans sa totalité

Source : Carmignac au 28/06/2024

| Coûts d'entrée : | Nous ne facturons pas de frais d'entrée. |

| Coûts de sortie : | Nous ne facturons pas de frais de sortie pour ce produit. |

| Frais de gestion et autres frais administratifs et d’exploitation : | 1,05% de la valeur de votre investissement par an. Cette estimation se base sur les coûts réels au cours de l'année dernière. |

| Commissions liées aux résultats : | Aucune commission de performance n'est prélevée pour ce produit. |

| Coûts de transaction : | 0,57% de la valeur de votre investissement par an. Il s'agit d'une estimation des coûts encourus lorsque nous achetons et vendons les investissements sous-jacents au produit. Le montant réel varie en fonction de la quantité que nous achetons et vendons. |